Propiedades en dificultades

¿Está pensando en comprar una ejecución hipotecaria?

Primero ayuda aprender un poco acerca de cómo las casas terminan en una ejecución hipotecaria.

¿Qué es una propiedad en dificultades?

Una propiedad en dificultades es cualquier propiedad cuyo propietario está en mora en la hipoteca.

En inglés se las conoce como distressed property.

A finales de la década de 2000, las ventas de estas casas en dificultades se volvieron extremadamente comunes. De hecho, entre el 2008 y el 2011, un tercio de las ventas de casas fueron ventas con problemas. Por supuesto, el número de viviendas en dificultades en el mercado varía según las condiciones del mercado.

Las regiones donde los precios de las viviendas se han desplomado, como California y Florida, tienden a tener más viviendas en dificultades, mientras que las áreas con ventas de viviendas más estables tienen menos.

En una venta corta (short sale en inglés), el precio final de la casa es menor que la cantidad total adeudada al prestamista, pero la transacción se cierra antes de que el prestamista ejecute la hipoteca, por lo que usted negocia con el propietario y el prestamista.

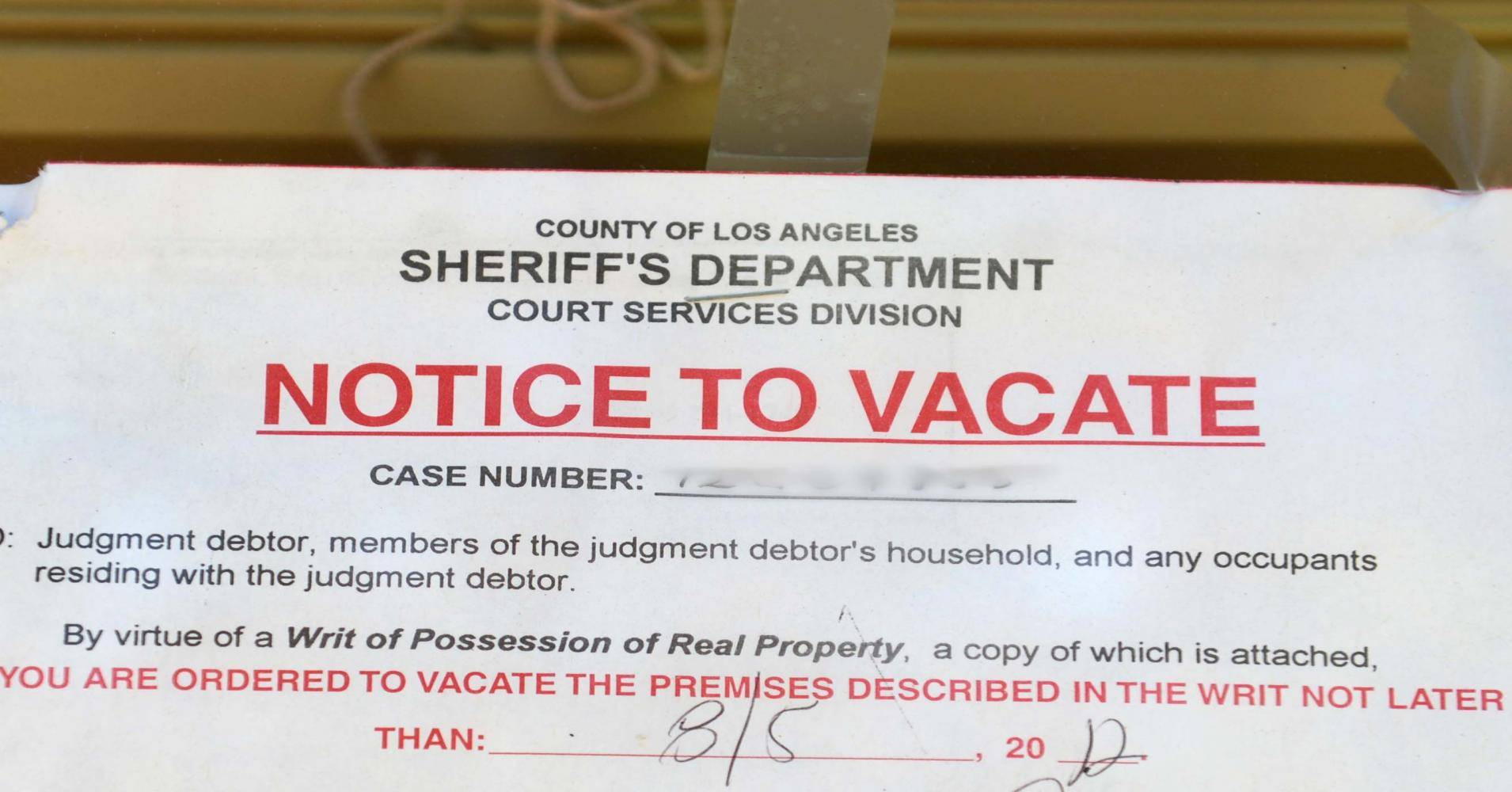

Una ejecución hipotecaria es una casa que ha sido embargada por el prestamista por falta de pago. Las propiedades embargadas son vendidas en subasta o puestas en el mercado abierto como listados REO (propiedad de bienes raíces).

Si usted está en el mercado por una casa, y le gustaría obtener un excelente trato, una casa en apuros es una opción a considerar pero no la única.

Los bancos quieren que estas casas no figuren en la columna de responsabilidad civil de sus libros, por lo que por lo general las enumeran a precios comparativamente más bajos. Pero, hay un límite a lo que usted puede ahorrar, especialmente porque la competencia por casas baratas tiende a desencadenar guerras de ofertas entre compradores hambrientos.

Los hogares en dificultad tampoco son fáciles de tratar. Se venden “tal cual” (AS IS), por lo general necesitan reparaciones extensas y requieren mucho tiempo y papeleo.

Pero… ¿Qué son las propiedades en dificultades o distressed properties?

Las propiedades en dificultades se ven afectadas por problemas financieros a medida que el propietario original está luchando o ha incumplido con el pago de la cantidad completa de dinero que posee en su mortgage.

Comúnmente las casas se convierten en propiedades en dificultades por una variedad de razones incluyendo:

- Ejecuciones hipotecarias (Foreclosure)

- Preforeclosure

- Quiebras (Bankruptcy)

- Embargos Fiscales

Las casas se convierten rápidamente en propiedades en dificultades cuando hay una cantidad sustancial de deuda, como impuestos o hipotecas, que no están siendo pagadas a tiempo por el propietario.

Los cobradores de deudas para esos préstamos comúnmente pueden iniciar procedimientos para vender los bienes raíces y los ingresos aportados se utilizarán para pagar la deuda pendiente.

Las leyes con respecto a la venta de propiedades en peligro varían de estado a estado. Debido a las fluctuaciones, dependiendo de dónde resida, las propiedades en dificultades pueden permanecer como tales desde un par de semanas hasta más de un año.

¿Quién invierte en propiedades en dificultades?

Puede ser cualquier persona Si usted tiene algo de dinero extra, y tiene una afición de manitas para arreglar el fregadero roto o desmoronamiento de la parte delantera, la compra de una propiedad en dificultades puede ser una buena inversión. Sólo sepa en lo que se está metiendo, y tenga un poco de paciencia.

Si juega bien el juego, tendrá una buena casa y una buena inversión en sus manos.

10 Consejos para Comprar Propiedades en dificultades

Obtenga la preaprobación para una hipoteca

Una de las cosas a tener en cuenta al tratar de comprar una propiedad en dificultades es que los banqueros que necesitan aprobar su oferta quieren considerar sólo ofertas muy serias. Así que asegúrese de estar pre aprobado para una hipoteca antes de hacer una oferta sobre una casa en dificultades.

Por un lado, estarás compitiendo con inversionistas. Desde inversionistas que arreglan las casas dañadas para revenderlas con un margen de beneficio, hasta las compañías de administración de propiedades más grandes, los inversionistas están aprovechando las ventas históricamente bajas de casas para obtener una ganancia.

Por lo general, pagan en efectivo, por lo que tendrá que demostrar que es un prospecto confiable para lograr que el banco acepte su oferta.

Hay algunas trampas que hay que tener en cuenta cuando se busca la preaprobación. Si una casa está demasiado dañada, los prestamistas a menudo se niegan a financiar la compra. Así que si la propiedad está en necesidad de reparaciones extensas, es posible que tenga que poner dinero extra, o pedir un segundo préstamo para cubrir los costos. Y si tiene problemas para obtener la preaprobación, podría considerar fuentes alternativas de préstamo.

Los bancos regionales pequeños y las cooperativas de crédito a menudo están más dispuestos a prestar dinero a prestatarios con crédito imperfecto que los grandes bancos.

Además, el gobierno de los EE.UU. ofrece préstamos FHA (a través de la Administración Federal de Vivienda) que requieren pagos iniciales más pequeños de lo habitual.

Encuentre un agente con experiencia en ventas en dificultades

Las ventas de propiedades en dificultades tienen muchos problemas y trampas únicas. Así que cuando escoja a un agente de bienes raíces para que lo represente, busque a uno que tenga experiencia en el manejo de esos asuntos.

Afortunadamente, hay varias certificaciones disponibles para los agentes que han tomado cursos de educación continua en la venta de propiedades en dificultades.

La Asociación Nacional de Agentes de Bienes Raíces introdujo un Programa de Certificación de Ventas Cortas y Ejecuciones Hipotecarias en 2009. Acá puedes buscar a realtors que han aprobado esta certificación: realtorsfr.org/sfr-directory/ .

Alrededor de una docena de ventas cortas o ejecuciones hipotecarias es una buena cantidad para mostrar que el agente ha pasado por el proceso lo suficiente para guiarle a través de conocimiento.

No invierta en un vecindario en dificultades

Comprar una propiedad en dificultades en un buen vecindario puede ser un gran negocio. Usted puede gastar mucho menos por una casa de lo que normalmente no podría permitirse y acumular capital a medida que aumenta su valor.

Pero no todas las casas baratas y sucias son un gran negocio. Tenga cuidado al buscar casas en vecindarios extremadamente malos. Si todas las casas de la cuadra están en ejecución hipotecaria, o si todos los condominios en la colina están vacíos, usted debe buscar en otra parte.

No hay forma de saber cuándo el mercado en un área como esa podría recuperarse, o si alguna vez se recuperará. Usted podría terminar atrapado en un vecindario vacío, viendo como su casa barata se vuelve aún más barata.

Obtenga una inspección profesional de su casa

Cada vez que usted compra una casa, usted necesita tener una inspección completa de la casa. Esa inspección se vuelve aún más importante cuando usted está considerando una venta corta o una ejecución hipotecaria, porque estos tipos de ventas son siempre “tal cual”.

A diferencia de las situaciones típicas de venta de casas, el vendedor de una propiedad en dificultades no se responsabilizará por los daños a la casa en el momento de la transacción.

En cambio, usted, como comprador, asume la responsabilidad de cualquier reparación necesaria una vez que firme el contrato de venta.

Debido a que los precios de listado para casas en dificultades son típicamente más bajos que las ventas comparables, los bancos usualmente no dan concesiones de precios para dar cuenta de cualquier reparación.

La inspección le dará una idea de cuánto dinero tendrá que gastar eventualmente para preparar la mudanza.

Probablemente debería considerar la posibilidad de realizar inspecciones especializadas también. Los inspectores especializados entrarán en más detalles al examinar cosas como el moho, las plagas y los sistemas sépticos.

Si un propietario o prestamista alguna vez se niega a permitir una inspección, usted debe retirarse inmediatamente del trato.

Prepárese para hacer reparaciones

Los propietarios de viviendas embargadas a menudo se ven obligados a abandonar sus hogares, por lo que se sabe que los dejan con daños intencionales. Durante el punto más bajo de la crisis de la vivienda que golpeó a los Estados Unidos a finales de la década de 2000, algunos propietarios de viviendas que fueron embargados por robo de electrodomésticos y agua y accesorios de iluminación, tanto por enojo y en un intento de hacer algo de dinero de sus circunstancias.

Por supuesto, una vez que una casa está vacía, puede convertirse en un blanco para los ocupantes ilegales y vándalos que también pueden hacer daño y dejarla sucia. Y las ejecuciones hipotecarias vacías son susceptibles de robo; los electrodomésticos, las instalaciones e incluso los cables y tuberías de cobre pueden ser lucrativos para los ladrones que se sabe que rompen las paredes para tener acceso al cobre y venderlo como chatarra.

Todo ese daño puede sonar aterrador, pero si no tienes miedo de sudar o si contratas a alguien para que lo haga por ti puedes ahorrar dinero en las casas más dañadas y “arregladas”.

Debido a que por lo general terminará haciendo al menos algunas reparaciones en una casa en dificultades, es una buena idea que un contratista le eche un vistazo a la casa antes de comprarla.

Eso es además de la inspección de la casa.

El contratista debe hacer estimaciones de lo que costarán las reparaciones, para que usted pueda tener en cuenta ese costo al hacer su oferta.

Paciencia, mucha paciencia.

Hay todo tipo de retrasos, frustraciones y burocracia que tendrá que soportar si usted está comprando una propiedad en dificultades. A diferencia de una venta normal, en la que usted trata principalmente con el propietario, las ventas en apuros implican tratar directamente con el prestamista, quien tiene que aprobar el acuerdo de venta final.

Esto puede llevar mucho tiempo, ya que se trata de la burocracia de una gran institución, no sólo de un vendedor individual. Puede tomar semanas o incluso meses de espera para que el banco responda a una oferta.

Usted podría obtener ayuda del gobierno para acelerar el proceso. Verifique si la casa es elegible para el programa de alternativas de ejecución hipotecaria asequible (HAFA). Si es así, puede obligar al banco a responder en un plazo de 30 días.

Cerrar el trato también se puede retrasar si el propietario tenía una hipoteca secundaria o estaba refinanciando. Ese segundo prestamista también tendrá que firmar el trato.

Usted podría acelerar el proceso si el préstamo se vendiera a través de la titulización. Durante el auge inmobiliario que se produjo antes de la caída de la vivienda a finales de la década de 2000, los prestamistas vendieron grandes paquetes de sus préstamos a los inversores, que luego los negociaron como valores similares a las acciones. Cualquiera que sea el gestor de inversiones que actualmente posea el préstamo titulizado tendrá que aprobar la operación, añadiendo una cuarta (o posiblemente una quinta o sexta) parte a una mesa de negociación ya abarrotada.

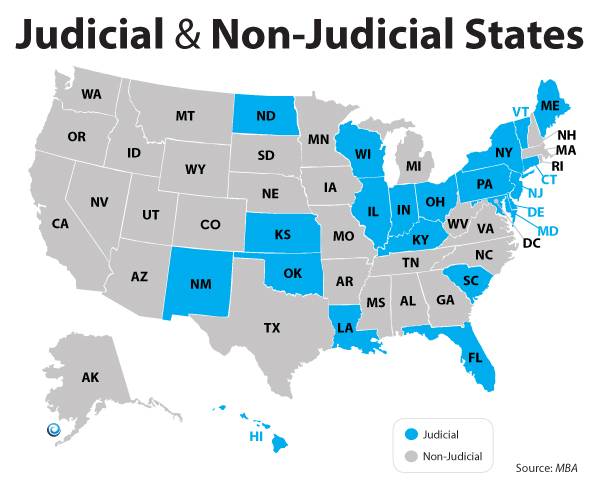

Conozca las leyes de ejecución hipotecaria de su estado

Dependiendo del estado en el que viva, puede haber obstáculos adicionales para la compra de una propiedad en ejecución hipotecaria. Algunos estados hacen que los prestamistas pasen por un proceso judicial complicado para ejecutar la hipoteca.

Ese proceso, diseñado para ayudar a las personas que enfrentan una ejecución hipotecaria, puede tomar hasta 12 meses, o incluso más tiempo en estados como Nueva York.

Los Estados que requieren estos procedimientos extensivos se denominan “estados judiciales” en los círculos inmobiliarios.

Otros estados son más permisivos con sus leyes de ejecución hipotecaria.

En estos estados “no judiciales”, los prestamistas pueden buscar la ejecución hipotecaria más fácil y rápidamente.

Por ejemplo, en Texas, un prestamista sólo tarda unos 60 días en solicitar una ejecución hipotecaria.

Averigüe cómo su estado maneja las ejecuciones hipotecarias y cuando encuentre una casa que le guste, pídale a su agente que determine qué tan avanzado está el proceso de ejecución hipotecaria en la propiedad.

Tenga dinero en efectivo a la mano

Es posible que el dinero no compre la felicidad, pero puede acercarle mucho más a la compra de la casa de sus sueños a un gran precio, especialmente si la casa de sus sueños es una casa en dificultades.

Tener mucho dinero en efectivo a su disposición hará que el proceso sea mucho más fácil de varias maneras. Para empezar, mientras más grande sea el pago inicial que usted pueda hacer por la casa, más seriamente tomará el prestamista su oferta. Un pago del 20 al 25 por ciento del precio solicitado es suficiente para convencer al banco de que usted es una apuesta segura.

Todas esas partes del proceso que hacen que las ventas de casas en dificultades sean únicas tienden a costar dinero. ¿Recuerdas esa inspección detallada de la casa que necesitas hacer? Eso cuesta unos 350 dólares. ¿Y esas extensas reparaciones que podrías tener que hacer? Usted pensaría que podría cubrirlos con el préstamo que solicita, pero si el daño es demasiado grande, es posible que los prestamistas ni siquiera aprueben su préstamo. Es posible que tenga que crear una cuenta de depósito en garantía para cubrir las reparaciones, o incluso pedir un segundo préstamo para mejoras del hogar para convencer a su propio prestamista de que la casa será habitable.

Por último, la compra de propiedades propiedad del banco pone gran parte de la responsabilidad en el comprador para resolver los costos que el vendedor cubriría en una venta normal.

Por ejemplo, por lo general tendrá que pagar los costos de cierre y cualquier impuesto de transferencia de bienes raíces y liquidar cualquier gravamen sobre la casa antes de que se cierre la venta.

Esté preparado para hacer una oferta seria

Hacer una oferta por una casa en dificultades puede ser más difícil de lo que usted piensa. Si bien usted podría pensar que podría hacer una oferta baja y esperar que el propietario desesperado y el prestamista la acepten, ese no es el caso.

Los bancos están dispuestos a recibir un golpe financiero para sacar la casa de sus balances, pero no un golpe demasiado grande.

Por lo general, el precio de venta de una casa embargada está cerca de lo que el banco piensa que pueden conseguir para la casa, incluso teniendo en cuenta un mercado terrible. El precio de venta se basará en ventas comparables en el área, al igual que el listado de precios de las casas que no están en dificultades.

Por lo tanto, si desea hacer una oferta más baja, asegúrese de que esté respaldada por alguna venta comparable. No querrá insultar la inteligencia del prestamista. Los bancos no pasan mucho tiempo con múltiples contraofertas, por lo que no se puede empezar demasiado bajo.

Si piensan que pueden conseguir un mejor precio, estarán encantados de rechazarte después de dos o tres ofertas, o incluso una.

Utilice estratégicamente la tasación de su prestamista

Comprar una casa en dificultades no es todo problemas y dolores de cabeza. Usted tiene cierta influencia como comprador al negociar un precio con el prestamista. Esto es especialmente cierto si la casa en dificultades está en malas condiciones.

Si el banco se niega a hacer concesiones en el precio de una casa que necesita reparaciones, pídale a su prestamista que realice la tasación completa de la propiedad. (Una tasación es una tasación detallada de la casa que los prestamistas usan para determinar la cantidad que le prestarán).

Si el avalúo es inferior al precio de venta, puede utilizarlo para intentar convencer al banco de que acepte una oferta más baja.

Cuando una casa se convierte en distressed property?

Una pareja que se separa o se divorcia.

Si una pareja que es propietaria de una propiedad se separa, la casa a menudo se pone a la venta. Dado que ambas partes están motivadas para deshacerse de la propiedad rápidamente por razones emocionales y / o financieras, este tipo de propiedades a menudo tienen un precio de venta rápido en lugar de obtener el mejor precio para la propiedad.

Una muerte en la familia.

Una muerte en la familia puede llevar a una propiedad en dificultades.

Si la casa es propiedad de dos personas y una fallece, es posible que la persona restante no pueda cumplir con el compromiso hipotecario por sí sola. Pueden poner la propiedad a la venta a un precio de descuento con la esperanza de que se venda rápidamente antes de que incumplan con su hipoteca.

Si una propiedad tiene un solo dueño y él o ella fallece, la propiedad es usualmente puesta a la venta en algo conocido como una venta de bienes raíces. Una vez más la intención aquí no es siempre obtener el precio más alto posible, pero a menudo para descargar la propiedad rápidamente y dividir el dinero entre los demás familiares.

Reubicación de trabajo.

Los propietarios que tienen que mudarse rápidamente debido a una reubicación de trabajo están motivados para vender su residencia actual rápidamente. Esto lleva a menudo a una buena voluntad de aceptar una oferta más baja de lo que habrían entretenido de otra manera.

Problema Financiero

Una propiedad en dificultades a menudo surge debido a algún tipo de tensión financiera. Ya sea que se trate de una pérdida de empleo, recorte de sueldo, divorcio, afección médica o alguna otra pérdida financiera, el propietario ya no puede pagar la hipoteca, los impuestos o los servicios municipales (agua / alcantarillado, recolección de basura, etc.) de la propiedad.

El propietario puede estar ansioso por vender antes de que se les pase el pago de la hipoteca, por lo que están dispuestos a aceptar un descuento en el precio de su propiedad para evitarlo.

Otro escenario es que ya se han perdido numerosos pagos y están trabajando para conseguir que su banco acepte una venta corta para evitar que la propiedad entre en ejecución hipotecaria.

Por su condición

La condición de la propiedad a menudo garantiza un precio de venta reducido. Algunas condiciones comunes de la propiedad que pueden llevar a precios de venta reducidos son:

Propiedades que necesitan actualización: Las propiedades que están en malas condiciones no merecen el mejor precio, por lo que los compradores que están dispuestos a asumir estos arreglos a menudo pueden comprar la propiedad a un precio reducido.

Propiedades que Necesitan Renovación Extensiva: Algunas propiedades necesitan cambios en la distribución, pies cuadrados adicionales, trabajo de plomería y electricidad, un techo nuevo, cambios en los cimientos o incluso una renovación de las tripas. Estas propiedades que necesitan más que unas cuantas actualizaciones simples son a menudo descontadas porque el grupo de compradores interesados es mucho más pequeño.

Renovaciones de Propiedades en Medianas Construcciones: Estas son propiedades con renovaciones que fueron iniciadas, pero no terminadas. Por ejemplo, un promotor compra una propiedad, comienza la renovación, pero se queda sin dinero y no puede completar la renovación.

Disputa de asociación.

Una propiedad en dificultades puede ser el resultado de una disputa o pelea entre dos partes que poseen una propiedad en un acuerdo de joint venture. Es posible que tengan que vender la propiedad inesperadamente una vez que su relación va al sur para que un comprador interesado pueda beneficiarse de su necesidad de vender.

Propiedad del Banco (REO)

Las propiedades que han sido embargadas y que ahora son propiedad del banco a menudo se pueden obtener con grandes descuentos. La meta del prestamista es simplemente descargar la propiedad en este punto. Tenga cuidado porque muchas de estas propiedades necesitan grandes reformas ya que han sido abandonadas durante un largo periodo de tiempo.

Maneras de encontrar propiedades en dificultades por Internet

Si desea localizar propiedades distressed online, lo primero que tiene que darse cuenta es que nadie llama a su propia casa una “propiedad en dificultades o en peligro” a menos que estén realmente desesperados por venderla.

La gente no piensa en esos términos, a menos que ya estén muy activos en el mercado de bienes raíces y, en general, esas personas saben lo que están vendiendo.

Lo que realmente está buscando son vendedores motivados con bienes raíces que no quieren o no pueden manejar:

- Propiedades con impuestos morosos

- Propiedades con pagos morosos de hipoteca

- Propiedades que están legalmente obligadas a ser vendidas debido a bancarrota o acuerdos de divorcio

- Propiedades que se están vendiendo fuera de la sucesión

- Propiedades propiedad de REO/bancos

- Viviendas de propiedad estatal

Así que, hablemos de cómo encontrar cada uno de estos tipos de propiedad. Pero primero, necesitamos añadir una advertencia: Todos estos métodos dependen de que usted ya haya seleccionado un área específica donde desea comprar una propiedad.

Por lo general, es una buena idea hacer primero una investigación a nivel de vecindario, así que vamos a asumir que sí lo ha hecho, pero debe tener en cuenta que estas técnicas no serán útiles para alguien que no tenga ya un vecindario (o al menos una ciudad pequeña) en mente.

Propiedades con Impuestos atrasados ya vencidos.

Encontrar propiedades con impuestos atrasados es bastante sencillo si puede encontrar el sitio web del asesor fiscal local.

Dependiendo de dónde esté buscando, es posible que tenga que buscar en Google para “[City Name] Tax Assessor” o “[County Name] Tax Assessor,” y por supuesto el sitio web de cada asesor fiscal está construido de manera diferente.

La gran mayoría de ellos -especialmente en áreas densamente pobladas- tienen listas de propiedades con impuestos retrasados que puede descargar y examinar.

Propiedades con Pagos Hipotecarios atrasados

Las mejores propiedades son las que están al borde de la ejecución hipotecaria (foreclosure), son los vendedores más motivados.

En muchas partes de los Estados Unidos, usted puede encontrar una publicación oficial de estas casas por Googling para “[Nombre del Condado] Legal Notice,” pero también puede encontrar listados confiables y fáciles de hojear en RealtyTrac.com, Foreclosure.com, y HUDForeclosed.com.

Propiedades que legalmente deben ser vendidas

Afortunadamente, si usted se está familiarizando con los avisos legales de su condado, ya es un buen camino hacia el siguiente grupo de propiedades en dificultades fáciles de encontrar. No todos los condados están legalmente obligados a publicar avisos de bancarrota o divorcio, pero todos los condados están obligados por necesidad a anunciar cuándo y dónde se están subastando las propiedades que se están subastando.

Los mismos avisos legales que cubren las subastas de ejecución hipotecaria también anuncian subastas de propiedades que están siendo subastadas para la bancarrota o el divorcio. Desafortunadamente, no hay alternativas confiables y fáciles de buscar.

Otra opción es cultivar relaciones con abogados locales de bancarrota y divorcio, para que le llamen cuando encuentren un vendedor motivado.

Ejecución Hipotecaria vs. Propiedad del Banco – Foreclosure vs. Bank Owned Property

Los compradores de vivienda, los compradores de negocios y los inversionistas de bienes raíces a menudo se preguntan cómo se comparan los diferentes tipos de propiedades en dificultades. Una propiedad propiedad del banco, bank owned property o REO es un activo en dificultades que ya ha pasado por el proceso de ejecución hipotecaria, o fue devuelto al prestamista antes de la ejecución hipotecaria.

En algunos casos, se han acumulado menos costos en las primeras etapas de la ejecución hipotecaria y el incumplimiento. Esto puede hacer un buen negocio antes de la ejecución hipotecaria. También pueden ser más difíciles de encontrar a granel y rentables.

Sin embargo, el prestamista que mantiene la deuda puede no estar muy motivado para ayudar en las primeras etapas. Una vez que se convierte en REO el banco necesita liquidar la propiedad para recapitalizar, y puede estar más motivado para negociar.

Venta corta vs. Propiedad del banco – Short Sale vs. Bank Owned Property

Las ventas cortas (short sales) ocurren efectivamente en alguna forma con una gran cantidad de ejecuciones hipotecarias, pre ejecución hipotecaria y propiedades REO.

Una venta corta ocurre cuando el prestamista acepta una cantidad menor a la que se debe para satisfacer una hipoteca y liberar su gravamen. Esto ocurre cuando la propiedad está `bajo el agua’, o vale menos que el saldo adeudado.

Los bancos pueden negociar ventas al descubierto antes de la ejecución hipotecaria. Aquellos que esto puede ser un proceso largo y difícil. Una vez que el banco es dueño, el prestamista puede vender por una fracción del saldo del préstamo, pero sin las molestias de una venta corta tradicional.

Mantenimiento de Propiedades en Dificultades

La condición de las propiedades en dificultades sigue siendo un problema en todos los Estados Unidos. Millones de casas han quedado vacías, han sido abandonadas y han sido descuidadas desde que comenzó la crisis hipotecaria. No todas las propiedades “angustiadas” están en mal estado.

De hecho, muchas de ellas pueden ser casas de lujo de alta gama recientemente renovadas u otras propiedades comerciales de primera categoría. Pero, es un factor que los compradores necesitan tener en cuenta. Se ha vuelto tan malo en algunas áreas donde los bancos se niegan a mantener propiedades o a pagar sus impuestos sobre la propiedad que las ciudades se han mudado para tomar el control.

Por lo tanto, si bien es típico que las propiedades en dificultades se vendan “tal cual”, los compradores siempre deben ejercer su derecho a inspecciones y visitas. Sepa exactamente lo que está comprando. O asegúrese de que su precio sea tan bajo que no pueda perder, incluso si la propiedad debe ser derribada.

¿Puedo rentar una distressed property?

Hay varios escenarios en los cuales los individuos y las compañías pueden alquilar una propiedad en dificultades. Esta puede ser una oportunidad para obtener una gran cantidad en el alquiler de una propiedad. O puede ser un escenario arriesgado y problemático.

Un escenario es cuando un inquilino o propietario existente se encuentra en una propiedad cuando entra en incumplimiento. El prestamista puede intercambiar la escritura y la propiedad para permitir que el prestatario permanezca en la propiedad como inquilino. Esto tiene sus complicaciones.

Financiamiento de propiedades en dificultades

Los compradores e inversionistas pueden financiar la compra de propiedades en dificultades.

La financiación debe concertarse con antelación. Las ofertas de compra ni siquiera serán entretenidas o miradas a menos que vayan acompañadas de una carta de preaprobación de hipoteca o una carta de prueba de fondos.

Hay muchas soluciones de financiación para la compra de propiedades en dificultades. La elección correcta se trata realmente de encontrar el ajuste adecuado para sus objetivos y transacciones. Espere que los vendedores y sus agentes también recomienden sus propios recursos financieros.

Las opciones hipotecarias y financieras para propiedades en dificultades incluyen:

- Relaciones bancarias existentes

- Prestamistas hipotecarios convencionales

- Préstamos para vivienda USDA, FHA, VA

- Préstamos de dinero duro

- Prestamistas de construcción

- Préstamos hipotecarios comerciales

- Hipotecas de dinero privado

- Hipotecas generales y de cartera

- Préstamos puente

- Crowdfunding

- Refinanciar una propiedad existente

Tipos de préstamos para propiedades en dificultades

Prácticamente cualquier tipo de préstamo puede ser utilizado para comprar propiedades en dificultades y REOs bancarias. Puede haber limitaciones basadas en el prestamista individual, el programa de préstamo, y dependiendo de la condición de la propiedad, pero éstas son caso por caso.

Los tipos de préstamos pueden incluir:

- Hipotecas de tasa ajustable

- Hipotecas de tasa fija

- Préstamos de interés solamente

- Financiación basada en acciones

- Líneas de crédito hipotecario

Conclusión

Además, a menos que usted sea un experto en leyes y transacciones de bienes raíces, es una buena idea buscar el consejo de un abogado y/o agente de bienes raíces familiarizado con las ejecuciones hipotecarias. No es el tipo de compra donde quieres improvisar.