¿Qué es una hipoteca?

Obtener una hipoteca (mortgage en inglés) es la mayor decisión financiera que la mayoría de nosotros tomará en su vida, por lo que es esencial entender lo que se está firmando cuando se pide un préstamo para comprar una casa.

¿Qué es una hipoteca?

Una hipoteca es un préstamo de un banco u otra institución financiera que ayuda al prestatario a comprar una casa.

La garantía de la hipoteca es la propia vivienda.

Eso significa que si el prestatario no hace los pagos mensuales al prestamista y deja de pagar el préstamo, el prestamista puede vender la casa y recuperar su dinero.

¿Cómo funciona una hipoteca?

Una hipoteca es un préstamo que la gente utiliza para comprar una casa.

Para conseguir una hipoteca, tendrás que trabajar con un banco u otro prestamista.

Por lo general, para iniciar el proceso, se realiza una preaprobación para tener una idea del máximo que el prestamista está dispuesto a conceder y el tipo de interés que pagará.

Esto le ayudará a calcular el coste de su préstamo y a iniciar la búsqueda de una vivienda.

Un préstamo hipotecario suele ser una deuda a largo plazo contraída durante 30, 20 o 15 años.

A lo largo de este tiempo (conocido como el “plazo” del préstamo), devolverás tanto la cantidad prestada como los intereses cobrados por el préstamo.

La hipoteca se devuelve a intervalos regulares, normalmente en forma de pago mensual, que suele consistir en gastos de capital e intereses.

Cada mes, una parte del pago mensual de la hipoteca se destinará a pagar el capital, o el saldo de la hipoteca, y otra parte se destinará a los intereses del préstamo.

Con el tiempo, una mayor parte del pago se destinará al capital.

Si incumple su préstamo hipotecario, el prestamista puede reclamar su propiedad mediante el proceso de ejecución hipotecaria.

Técnicamente, usted no es dueño de la propiedad hasta que el préstamo hipotecario esté totalmente pagado.

Normalmente, también firmarás un pagaré al cierre, que es tu promesa personal de devolver el préstamo.

Tipos de hipotecas

Hay varios tipos de hipotecas a disposición de los prestatarios, como los préstamos conformes y los no conformes; las hipotecas convencionales de tipo fijo, que son de las más comunes; las hipotecas de tipo ajustable (ARM); las hipotecas globales; los préstamos FHA, VA y USDA; los préstamos jumbo y las hipotecas inversas.

Hipoteca a tipo fijo

Con una hipoteca de tipo fijo, el tipo de interés se acuerda antes de cerrar el préstamo y se mantiene igual durante todo el plazo, que suele ser de hasta 30 años.

Normalmente, los plazos más largos implican costes totales más altos, pero pagos mensuales más bajos. Los préstamos más cortos son más caros cada mes, pero más baratos en general.

Independientemente del plazo que prefiera, el tipo de interés no cambiará durante la vida de la hipoteca. Por este motivo, las hipotecas a tipo fijo son una buena opción para quienes prefieren una cuota mensual estable.

Hipoteca de tipo variable (ARM)

Según las condiciones de una hipoteca con tipo de interés variable (ARM), el tipo de interés que se paga puede aumentar o disminuir periódicamente a medida que cambian los tipos.

Una hipoteca variable puede ser una buena idea cuando el tipo de interés inicial es especialmente bajo en comparación con un préstamo de tipo fijo, sobre todo si la hipoteca variable tiene un largo período de tipo fijo antes de empezar a ajustarse.

Un préstamo ARM también puede ser una opción si no tiene previsto permanecer en la vivienda durante más tiempo que el período introductorio.

Algunos ejemplos de hipotecas con tipo de interés variable son la ARM 5/1 y la ARM 7/1

En una ARM 5/1, el ‘5’ representa un periodo inicial de cinco años durante el cual el tipo de interés permanece fijo, mientras que el ‘1’ indica que el tipo de interés está sujeto a un ajuste una vez al año.

Durante la parte de tipo ajustable de un ARM, el tipo de interés que se cobra suele basarse en un índice financiero estándar, como el tipo de índice clave establecido por la Reserva Federal o el tipo de financiación a un día asegurado (SOFR).

La mayoría de las hipotecas ARM tienen un límite (para cada ajuste y/o durante la vida del préstamo), por lo que el tipo sólo puede aumentar hasta una determinada cantidad.

Las hipotecas de tipo variable siguen un índice de referencia seleccionado y ajustan los pagos del préstamo en función de la evolución de los tipos de interés.

Hipoteca global

Con una hipoteca global, los pagos comienzan siendo bajos y luego crecen o se convierten en una cantidad global mucho mayor antes del vencimiento del préstamo.

Este tipo de hipoteca se dirige generalmente a los compradores que tendrán unos ingresos más elevados hacia el final del periodo del préstamo o empréstito que al principio.

También puede ser un buen enfoque para quienes planean vender la propiedad antes de que finalice el periodo del préstamo. Para los que no tienen intención de vender, una hipoteca global podría requerir una refinanciación para permanecer en la propiedad.

Los compradores que eligen una hipoteca globo pueden hacerlo con la intención de refinanciar la hipoteca cuando se acabe el plazo de la hipoteca globo.

En general, las hipotecas globales son uno de los tipos de hipotecas más arriesgados.

Préstamo FHA

Un préstamo FHA es una hipoteca respaldada por el gobierno y asegurada por la Administración Federal de la Vivienda.

Este programa de préstamos es popular entre muchos compradores de vivienda por primera vez.

Los préstamos hipotecarios de la FHA requieren puntuaciones crediticias mínimas más bajas y, en algunos casos, pagos iniciales más bajos, siendo el pago inicial medio del 3,5 por ciento.

Aunque el gobierno asegura los préstamos, éstos son ofrecidos por prestamistas hipotecarios aprobados por la FHA.

Préstamo VA

Un préstamo VA es un préstamo garantizado por el Departamento de Asuntos de los Veteranos de los Estados Unidos que requiere poco o ningún dinero de entrada.

Está disponible para los veteranos, los miembros del servicio y los cónyuges de militares elegibles.

El préstamo en sí no lo concede el gobierno, pero está respaldado por una agencia gubernamental (la VA), que está diseñada para dar a los prestamistas cierta protección a la hora de financiar el préstamo. Como resultado del respaldo del gobierno, los prestamistas a menudo ofrecen estos préstamos sin requerir un pago inicial y con parámetros de crédito más flexibles.

Préstamo USDA

Un préstamo USDA es una hipoteca respaldada por el Departamento de Agricultura de Estados Unidos. Estas hipotecas se ofrecen en determinadas comunidades rurales a prestatarios de ingresos bajos y moderados.

Las ventajas de un préstamo del USDA incluyen que no se requiere un pago inicial, que no se establece un precio máximo de compra y que los tipos de interés son bajos con plazos fijos.

El inconveniente es que sólo las viviendas que reúnen los requisitos necesarios y están situadas en zonas rurales o suburbanas pueden optar a un préstamo del USDA.

Estos préstamos también suelen tardar más en cerrarse que otros tipos de préstamos.

Préstamo Jumbo

Los préstamos Jumbo son préstamos para propiedades más caras cuyo precio supera los límites de los préstamos conformes establecidos por la Agencia Federal de Financiación de la Vivienda (FHFA) cada año. Estos préstamos pueden tener tipos de interés más altos que los préstamos conformes, así como el requisito de un pago inicial mayor.

Hipoteca inversa

Una hipoteca inversa (reverse mortgage en inglés) proporciona a los propietarios de 62 años o más unos ingresos mensuales basados en el valor de su vivienda.

Les permite aprovechar el patrimonio neto de su vivienda y aplazar los pagos mensuales hasta que la abandonen, lo que funciona bien para quienes necesitan aliviar los pagos de la casa y necesitan acceder a dinero en efectivo.

A diferencia de una hipoteca a plazo, en la que con el tiempo el prestatario va devolviendo el préstamo y el saldo va disminuyendo, con una hipoteca inversa, el prestamista te da dinero a lo largo del tiempo y el saldo que debes crece cuanto más vives.

Tipos medios de las hipotecas.

Uno de los factores más importantes para determinar el coste de una hipoteca es el tipo de interés.

Dado el tamaño de la hipoteca típica, incluso una pequeña diferencia en el tipo tiene un gran impacto.

Por ejemplo, en un préstamo de 250.000 dólares a 30 años, pagaría 1.342 dólares al mes con un tipo de interés del 5% y 1.194 dólares con un tipo del 4%.

Esto supone una diferencia de 148 dólares al mes o más de 53.000 dólares a lo largo de la vida del préstamo.

El tipo de interés medio de una hipoteca fija a 30 años es del 4,88% (este año).

Los préstamos a 15 años eran menos caros, con un 4,06%. Los ARM eran incluso más baratos, con tipos tan bajos como el 3,13% disponibles.

Nuestras tablas de tarifas se actualizan diariamente y le mostrarán las últimas tarifas de su zona.

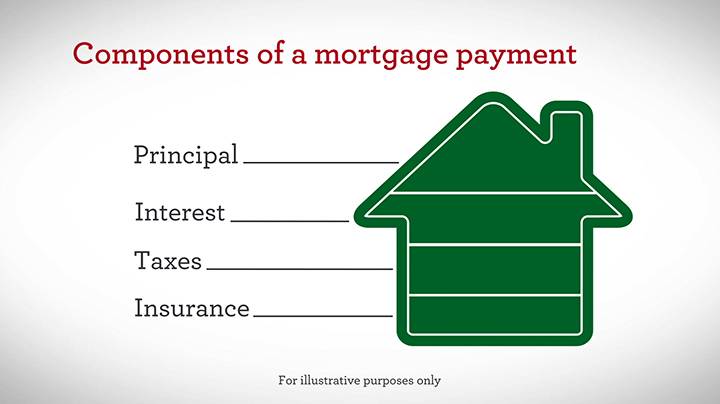

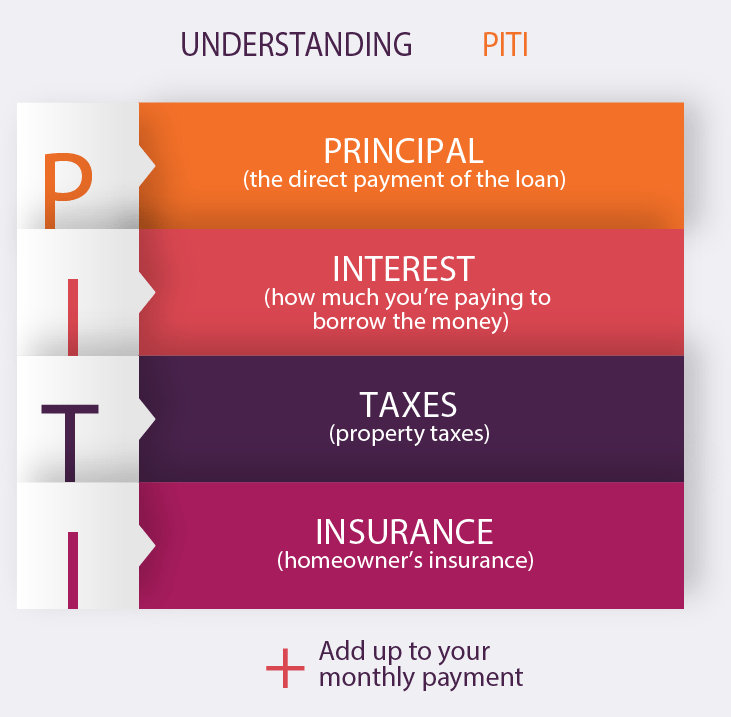

¿Qué incluye el pago de una hipoteca?

El pago de una hipoteca tiene cuatro componentes básicos: el principal, los intereses, los impuestos y el seguro, denominados colectivamente “PITI”.

También puede haber otros costes incluidos en el pago.

Principal

El capital es la cantidad específica de dinero que has tomado prestada de un prestamista hipotecario para comprar una casa.

Si, por ejemplo, compras una casa de 100.000 dólares y pides prestados 90.000 dólares a un prestamista para ayudar a pagarla, eso sería el capital que debes.

Interés

El interés, expresado en forma de porcentaje, es lo que el prestamista le cobra por pedirle prestado ese dinero. En otras palabras, el interés es el coste anual que pagas por pedir prestado el capital.

Los intereses se acumulan cada mes y su pago mensual cubrirá todos los intereses acumulados ese mes.

Además de los intereses, la obtención de una hipoteca conlleva otros gastos, como los puntos y otros costes de cierre.

Impuestos sobre la propiedad

Su prestamista suele cobrar los impuestos sobre la propiedad asociados a la vivienda como parte del pago mensual de su hipoteca. El dinero se suele depositar en una cuenta de depósito en garantía, que el prestamista utilizará para pagar la factura de los impuestos sobre la propiedad cuando estos venzan.

Seguro de hogar

El seguro de la vivienda le proporciona a usted y a su prestamista un nivel de protección en caso de desastre, incendio u otro accidente que afecte a su propiedad.

La entidad crediticia cobra las primas de seguro como parte de la factura mensual de la hipoteca, deposita el dinero en un depósito de garantía y realiza los pagos al proveedor de seguros por usted cuando las primas vencen.

Seguro hipotecario

El pago mensual de la hipoteca también puede incluir una cuota por el seguro hipotecario privado (PMI).

En el caso de un préstamo convencional, este tipo de seguro es necesario cuando el comprador aporta menos del 20% del precio de compra de la vivienda como pago inicial.

Diferencia entre una hipoteca y un préstamo

[embedyt] https://www.youtube.com/watch?v=iKdke6LQcc0[/embedyt]

Una hipoteca es básicamente un gravamen, o una reclamación, sobre el título de propiedad de su casa.

Esto permite al prestamista ejecutar la hipoteca si usted no cumple con su obligación, y la hipoteca sirve como instrumento de seguridad que pignora la vivienda como garantía del préstamo. (En algunos estados, una escritura de fideicomiso representa ese instrumento de seguridad, en lugar de la hipoteca).

El pagaré de la hipoteca es lo que realmente representa el préstamo.

Otro punto clave: Mientras que una hipoteca está garantizada por un bien inmueble (en otras palabras, tu casa), otros tipos de préstamos, como las tarjetas de crédito, no están garantizados.

Primera hipoteca frente a segunda hipoteca

Una primera hipoteca es la primera o principal posición de gravamen sobre una propiedad, lo que significa que suele tener prioridad sobre todas las demás reclamaciones o gravámenes en caso de impago y ejecución hipotecaria.

Algunas reclamaciones muy específicas, como el impago de los impuestos sobre la propiedad, pueden tener prioridad sobre el primer titular del derecho de retención.

Si se ejecuta la hipoteca de la casa y el prestamista vende la propiedad, el producto de la venta se destinaría primero a pagar la primera hipoteca, porque está en la posición de gravamen superior.

Una segunda hipoteca se refiere a un gravamen en una posición inferior, como una línea de crédito con garantía hipotecaria (HELOC) o un préstamo con garantía hipotecaria. En caso de venta por ejecución hipotecaria, esta segunda hipoteca se pagaría después de la primera, y sólo hasta el importe que permita el producto de la venta.

Cómo encontrar la mejor hipoteca

Para identificar la hipoteca que mejor se adapte a su situación, evalúe su salud financiera, incluidos sus ingresos, su historial y puntuación de crédito, su empleo y sus objetivos financieros. Dedica algo de tiempo a buscar entre distintos prestamistas hipotecarios.

Algunos tienen directrices más estrictas que otros.

Algunos prestamistas pueden exigir un pago inicial del 20%, mientras que otros requieren tan sólo el 3 por ciento del precio de compra de la vivienda.

Incluso si tiene un prestamista preferido en mente, vaya a dos o tres prestamistas -o incluso más- y asegúrese de que está estudiando completamente sus opciones.

Una décima de porcentaje en los tipos de interés puede no parecer mucho, pero puede traducirse en miles de dólares a lo largo de la vida del préstamo.

Cómo obtener una hipoteca

A continuación, le ofrecemos algunos consejos para mejorar sus posibilidades de reunir los requisitos y ser aprobado para una hipoteca:

Infórmate.

Asegúrese de saber en qué se está metiendo antes de solicitar un préstamo.

Investiga a cuánto ascienden los impuestos sobre la propiedad, qué tipo de producto hipotecario se ajusta mejor a tus necesidades y qué tipos de subvenciones de ayuda a los compradores de vivienda por primera vez pueden estar disponibles.

Establezca un historial de crédito y trabaje para mantener o mejorar su puntuación.

Los prestamistas dan mucha importancia al rendimiento crediticio pasado como un buen indicador del rendimiento futuro.

Esfuérzate por hacer todos los pagos de tus tarjetas de crédito, préstamos u otras deudas a tiempo, y comprueba tus informes de crédito para ver si hay errores antes de solicitar una hipoteca. Si detectas información incorrecta (como información de contacto incorrecta), disputa con la oficina de informes crediticios lo antes posible para que la corrijan.

Asimismo, evite hacer grandes compras (como un coche) y solicitar nuevas tarjetas de crédito.

Acumule ahorros para un pago inicial suficiente.

Limitar el porcentaje del precio de compra financiado ayuda a mejorar tu capacidad para obtener una hipoteca.

Si quiere saber más sobre el downpayment a realizar puede hacer click aquí.

Las prácticas de ahorro responsable demuestran tu capacidad para gestionar las finanzas y reducen el riesgo general que supone prestarte dinero.

Evite los cambios en su situación laboral.

Dejar el trabajo, perder el empleo o cambiar de empresa podría afectar a su calificación.

Terminología hipotecaria importante que hay que conocer

Mientras sopesa sus opciones hipotecarias, he aquí algunos términos básicos que puede encontrar (y aquí otros términos clave que debe conocer).

Amortización

La amortización describe el proceso de pago de un préstamo, como una hipoteca, en cuotas durante un periodo de tiempo.

Una parte de cada pago se destina al principal, o la cantidad prestada, mientras que la otra parte se destina a los intereses.

Un préstamo hipotecario típico puede amortizarse a lo largo de un plazo de 15, 20 o 30 años, y una parte mayor del pago mensual se destina al capital con el tiempo.

Cuando un préstamo se amortiza totalmente, significa que se ha pagado por completo al final del plan de amortización.

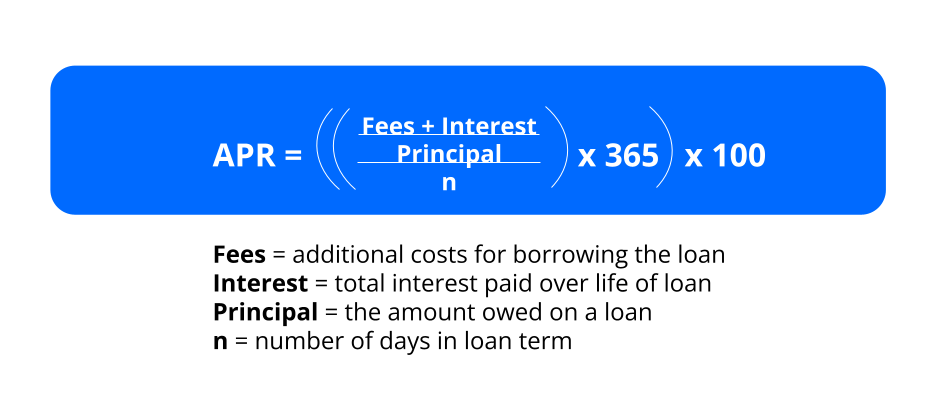

APR

La TAE, o tasa de porcentaje anual, refleja el coste del préstamo de una hipoteca.

Una medida más amplia que el tipo de interés por sí solo, la TAE incluye el tipo de interés, los puntos de descuento y otras comisiones que acompañan al préstamo.

La TAE es más alta que el tipo de interés y es un mejor indicador del coste real del préstamo.

Conforme

“Conforme” se refiere a un préstamo conforme, una hipoteca elegible para ser comprada por Fannie Mae y Freddie Mac, las empresas patrocinadas por el gobierno (GSE) integradas en el mercado hipotecario de EE.UU.

Estas normas incluyen una puntuación de crédito mínima y una relación deuda-ingresos (DTI) máxima, un límite de préstamo y otros requisitos. Fannie Mae y Freddie Mac compran préstamos a los prestamistas hipotecarios para crear valores respaldados por hipotecas (MBS) para el mercado hipotecario secundario.

Los prestamistas, a su vez, utilizan los ingresos de esas ventas para seguir concediendo hipotecas a los prestatarios.

Pago inicial

El pago inicial es la cantidad del precio de compra de una vivienda que el comprador paga por adelantado. Los compradores suelen dar un porcentaje del valor de la vivienda como pago inicial y luego piden el resto en forma de hipoteca.

Un pago inicial mayor puede ayudar a mejorar las posibilidades de que el prestatario obtenga un tipo de interés más bajo. Los distintos tipos de hipotecas tienen distintos pagos iniciales mínimos.

Escrow

Una cuenta de depósito en garantía guarda la parte del pago mensual de la hipoteca del prestatario que cubre las primas del seguro de la vivienda y los impuestos sobre la propiedad.

Las cuentas de depósito en garantía también guardan el dinero en efectivo que el comprador deposita entre el momento en que su oferta ha sido aceptada y el cierre.

El prestamista hipotecario suele crear una cuenta de depósito en garantía para el seguro y los impuestos, y es él quien realiza los pagos del seguro y los impuestos en nombre del prestatario.

Este sistema garantiza al prestamista el pago de esas facturas, y ofrece al prestatario la comodidad de pagar esos gastos en pequeñas cuotas cada mes, en lugar de recibir una gran factura una o dos veces al año.

Administrador de hipotecas

Un administrador hipotecario es la empresa que se encarga de los extractos de la hipoteca y de todas las tareas cotidianas relacionadas con la gestión del préstamo una vez cerrado.

Por ejemplo, el administrador cobra los pagos y, si tiene una cuenta de depósito en garantía, se asegura de que los impuestos y el seguro se paguen a tiempo.

El administrador también interviene con opciones de ayuda si tienes problemas para hacer los pagos. El administrador se diferencia del prestamista hipotecario, que es la institución financiera que le prestó el dinero para su casa.

No conforme

A diferencia de un préstamo conforme, una hipoteca “no conforme” no cumple los requisitos que le permiten ser adquirida por Fannie Mae y Freddie Mac.

Un ejemplo de préstamo no conforme es un préstamo jumbo (Jumbo Loan en inglés).

Seguro hipotecario privado

El seguro hipotecario privado (PMI) es una forma de seguro contratado por el prestamista, pero que normalmente pagas tú, el prestatario, cuando la relación préstamo-valor (LTV) es superior al 80 por ciento (lo que significa que aportas menos del 20 por ciento como pago inicial). Si no pagas y el prestamista tiene que ejecutar la hipoteca, el PMI cubre parte del déficit entre lo que pueden vender tu propiedad y lo que todavía debes en la hipoteca.

Pagaré

El pagaré es un documento legal que obliga a un prestatario a devolver una suma de dinero determinada en un periodo de tiempo concreto y en unas condiciones concretas. Estos detalles se detallan en el pagaré.

Suscripción

La suscripción de hipotecas es el proceso por el que un banco o prestamista hipotecario evalúa el riesgo que asume al conceder un préstamo a un determinado prestatario.

El proceso de suscripción requiere una solicitud y tiene en cuenta factores como el informe y la puntuación de crédito del prestatario, sus ingresos, sus deudas y el valor de la propiedad que pretende comprar.

Muchos prestamistas siguen las directrices de suscripción estándar de Fannie Mae y Freddie Mac a la hora de determinar si aprueban un préstamo.