Comprar casa en remate

Comprar una ejecución hipotecaria puede parecer muy sencillo. ¿Quién podría dejar pasar un precio mínimo por una casa nueva? Pero… es realmente un buen precio? Es el precio final que pago lo que finalmente cuesta comprar una foreclosure? Todo lo que debes tener en cuenta para no perder dinero te lo contamos acá.

¿Está pensando en comprar una ejecución hipotecaria?

Los bancos son dueños de bienes raíces porque los bancos han adquirido las casas a través de una ejecución hipotecaria (en inglés se las denomina foreclosure).

Otro término muy común por el que se las llama es casas ejecutadas.

Las casas en los libros de un banco se llaman REOs, que es un acrónimo de “propiedad de bienes raíces”.

Tenga en cuenta que cuando los bancos reciben las escrituras de propiedad de las casas a través de la ejecución de la hipoteca, es a menudo porque nadie se presentó en la corte para hacer una oferta de la cantidad mínima de la hipoteca existente, o el banco, a propósito, fijó un precio mínimo tan alta que nadie lo tocaría.

A primera vista, puede parecer que las ejecuciones hipotecarias no son rentables, especialmente si el banco quiere vender su inventario en el mercado abierto por la cantidad que una vez le debía al banco el deudor hipotecario anterior.

¿Qué es la ejecución hipotecaria o foreclosure? Ejecutar una casa?

Es un proceso por el cual un banco, una compañía hipotecaria u otro tenedor de gravámenes busca tomar una propiedad de un propietario para satisfacer una deuda. El banco o prestamista puede realmente tomar posesión de la propiedad o hacer que la propiedad se venda para pagar la deuda.

Los deudores pierden todos los derechos sobre la propiedad y toda la inversión que han puesto en ella.

La ejecución hipotecaria también es una marca fea en su informe de crédito. Por estas razones, comprenda que si usted está tratando con el dueño anterior, las emociones pueden ser muy fuertes.

Por otro lado, para el prestamista, una propiedad ejecutada puede ser una de las docenas o cientos en los libros. Usted puede estar tratando con un oficial que sabe poco acerca de la propiedad y para quien la venta de la propiedad es una prioridad baja.

Para usted, la “ejecución hipotecaria de una propiedad” puede significar cosas diferentes a medida que el proceso avanza a través de tres etapas diferentes.

¿Cómo comprar una casa embargada?

Puede ser un proceso emocionante y a veces abrumador para encontrar y comprar una casa en foreclosure. Usted debería asegurarse de que la casa que compra es la adecuada para usted y de que tiene un agente de bienes raíces experimentado que le ayude a guiarlo a través del proceso.

Si usted está buscando una casa, es posible que desee considerar la compra de una casa embargada, también llamada una propiedad de bienes raíces (REO, por sus siglas en inglés).

Una propiedad REO (Real Estate Owned) es propiedad del prestamista como resultado del incumplimiento del propietario anterior en el préstamo. Esto también se conoce como una propiedad de ejecución hipotecaria o una propiedad propiedad propiedad del banco.

Las dos formas más comunes de comprar una casa embargada son a través de un agente de bienes raíces o a través de una subasta pública (auction en inglés).

Hay muchos factores a considerar al comprar una casa embargada comparada con la compra de una casa tradicional. REO propiedades son una opción de vivienda asequible, pero también hay más cosas a tener en cuenta con este tipo de compra de vivienda.

Diferencias entre una típica transacción de bienes raíces y la compra de una propiedad REO o Foreclosure.

Negociar el precio de compra de una casa embargada puede tomar un poco más de tiempo que una transacción típica de bienes raíces FSBO porque el proceso puede requerir múltiples niveles de aprobación. Primero, el banco tendrá que aprobar la oferta. En algunos casos, un inversionista puede ser dueño de la propiedad y tendrá que dar su aprobación también.

El precio de una casa embargada típicamente se establece al valor de mercado en un esfuerzo por vender la propiedad rápidamente. Usted querrá presentar una oferta justa y razonable, ya que la mayoría de los bancos listan las propiedades a un precio justo.

Hay varias consideraciones a tener en cuenta al comprar una propiedad REO:

- Condición de propiedad desconocida

- Dado que el banco no ha mantenido o no ha tenido conocimiento de primera mano de la casa ejecutada antes de la adquisición, puede no haber registro de reparaciones o mantenimiento de la propiedad que evalúe la verdadera condición de la propiedad. Como resultado, el banco a menudo es incapaz de verificar la condición de la propiedad.

- A los compradores se les permite y se les anima a completar inspecciones profesionales de la vivienda en la propiedad.

- Al igual que con una transacción típica de bienes raíces, los gastos de bolsillo pueden ocurrir antes y después de que se haya presentado una oferta para comprar una propiedad. Estos gastos de bolsillo pueden incluir documentación requerida por el prestamista, como una tasación o inspección de la vivienda y una fianza mínima requerida por el banco. El depósito de garantía es un depósito de “buena fe” que demuestra el interés del comprador en la propiedad y puede ser un indicador de cuánto dinero se depositará como pago inicial.

- Antes del cierre, el comprador debe trabajar con su agente para coordinar la fecha en la que puede tomar posesión de la propiedad. Los problemas de título pueden ser descubiertos durante el proceso de cierre y necesitarán ser tratados y resueltos, junto con la finalización de todo el papeleo necesario para apoyar la transacción. El vendedor podrá solicitar una prórroga de la fecha de cierre si estas cuestiones no pueden resolverse antes de la fecha de cierre del contrato. Debido a esto, el comprador debe permitir un tiempo adecuado después de la fecha de cierre del contrato para programar las mudanzas, entregas de muebles, servicios públicos, etc.

¿Es una casa embargada adecuada para mí y mi familia?

Sólo usted puede decidir si comprar una casa embargada es una buena opción para su situación actual. Considere las ventajas y desventajas, investigue y trabaje con profesionales calificados para ayudarle a tomar la decisión correcta para usted.

La compra de una casa embargada no es como la típica compra de una casa, ya que en muchos casos:

- Sólo un agente de bienes raíces está involucrado.

- El vendedor quiere una carta de preaprobación de un prestamista antes de aceptar una oferta.

- Hay poco margen de negociación, si es que hay alguno.

- La casa se vende tal cual (As is), y depende del comprador pagar las reparaciones. Esto puede modificar de gran manera el verdadero precio final.

- Por el lado positivo, la mayoría de las casas propiedad del banco están vacías, lo que puede acelerar el proceso de mudarse.

5 pasos para comprar una casa embargada

Estos son los 5 pasos más importante cuándo se está interesado en comprar una casa en foreclosure:

- Encuentre un agente especializado en ejecuciones hipotecarias.

- Obtenga una preaprobación para una hipoteca.

- Sepa cuánto tiempo toma vender una casa en ese rango de precios.

- Estudie los precios de venta de casas comparables en esa área.

- Recuerde, la casa se vende tal cual (en inglés se las denomina “As Is”).

1. Encuentre un agente de bienes raíces y un prestamista

Los dos primeros pasos para comprar una ejecución hipotecaria se deben tomar al mismo tiempo.

Mientras busca un corredor o agente de bienes raíces que trabaje directamente con bancos que son dueños de casas embargadas, obtenga una carta de preaprobación de un prestamista.

Los inversionistas de bienes raíces recomiendan que los compradores primero visiten cualquier sitio con una base de datos de casas embargadas. También puede buscar en un sitio web local de bienes raíces que le permite filtrar los resultados para ver sólo las ejecuciones hipotecarias / Foreclosures.

2. Trabaje en forma conjunta con un agente de bienes raíces del vendedor

El objetivo de revisar los listados de ejecuciones hipotecarias no es encontrar una casa; es encontrar un agente. Los bancos suelen contratar corredores de bienes raíces para manejar sus propiedades REO.

En muchos casos, el comprador trabaja directamente con el agente del banco en lugar de utilizar un agente del comprador. De esta manera, la comisión no tiene que ser dividida entre dos corredores.

Muchos de estos Agentes de Bienes Raíces tienen una relación a largo plazo con estos bancos y saben de listados que ni siquiera han llegado a la lista todavía

Consejo: Llámelos sobre los listados que le interesan, pero también pregúntales sobre los listados que pueden aparecer porque a veces puede tomar un día o dos o incluso una semana antes de que un listado llegue a la base de datos y se publique en los sitios web de listados de subastas de casas.

En ciertos lugares y ciudades donde miles de propiedades embargadas están a la venta, es posible que no reciba mucha atención de los agentes sobrecargados o con mucho trabajo.

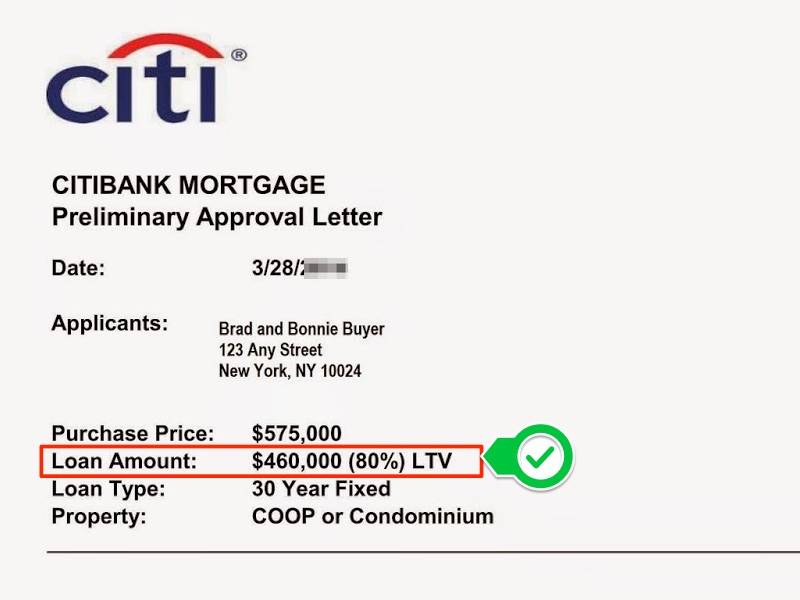

3. Obtenga una carta de preaprobación

A menos que planee pagar en efectivo, necesitará una carta de preaprobación reciente de un prestamista. La carta detallará cuánto dinero usted puede pedir prestado, basado en la evaluación del prestamista de su puntaje de crédito e ingresos.

4. Ver y revisar comparaciones con otras casas antes de hacer una oferta

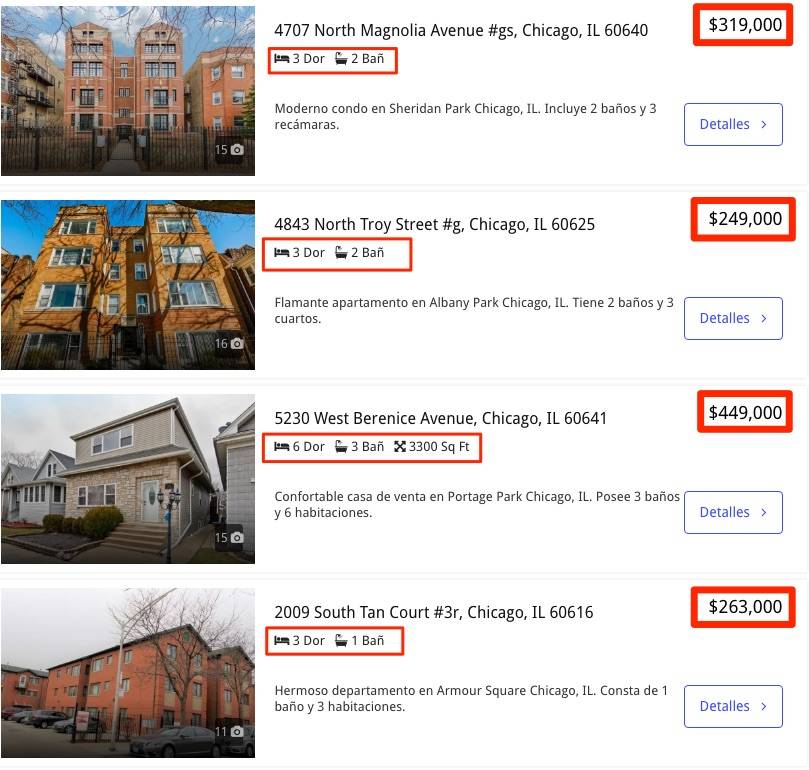

No hay ninguna regla empírica sobre cuál es el resultado final del banco en cuanto al precio. Al igual que con cualquier otra compra de bienes raíces, usted tiene que mirar los precios de venta recientes de propiedades comparables o similares (misma zona, cantidad de habitaciones y baños, etc).

En las condiciones actuales del mercado, hay que mirar las comparaciones y dar una oferta competitiva basada en eso. A veces los precios del banco de las casas son realmente bajos y la casa tendrá múltiples ofertas sobre el precio de lista en cuestión de horas.

5. Pujar por el precio más alto si las casas se están vendiendo rápidamente

Tenga en cuenta que las casas embargadas generalmente se venden tal cual. Esto significa que no debe esperar obtener un descuento para compensar las reparaciones.

Digamos que la casa está listada por $200,000, todas las reparaciones cuestan $20,000 y entonces el cliente entra y dice, `Oye, mira, quiero comprar esta casa pero tengo que pintar, alfombrar y arreglar algunos daños por moho, así que quiero quitar $20,000 del precio’.

¿Sabes una cosa? Todos los demás estaban en la misma condición, y se vendieron por 200.000 dólares.

Se aconseja averiguar con qué rapidez se están vendiendo casas comparables. Con las ejecuciones hipotecarias, una casa de 3,500 pies cuadrados con una piscina en una comunidad cerrada podría venderse en días u horas pero las casas más modestas podrían estar en el mercado durante semanas. O viceversa, dependiendo de las condiciones del mercado.

Errores que se deben evitar al comprar una ejecución hipotecaria.

Las presentaciones de ejecuciones hipotecarias se informaron en más de 424.000 propiedades en EE.UU. durante la primera mitad del año pasado , lo que significa que hay un montón de oportunidades para aquellos que quieren invertir en el mercado de ejecuciones hipotecarias.

Tenga en cuenta, sin embargo, que comprar una ejecución hipotecaria puede ser complicado. Los compradores potenciales que no han hecho su tarea pueden cometer errores costosos.

No te limites

Está bien entrar en la búsqueda de su propiedad con la intención de comprar una ejecución hipotecaria, pero no asuma que esas son las únicas casas que debe revisar.

Sí, hay algunas ejecuciones hipotecarias a precios competitivos en el mercado, pero lo mismo puede decirse de los listados tradicionales.

Las ejecuciones hipotecarias a menudo vienen con “equipaje” – gravámenes contra la propiedad, reparaciones que deben hacerse, y así sucesivamente. Un vendedor tradicional puede ser más flexible a la hora de encargarse de las reparaciones o de negociar el precio. Además, si limita su búsqueda a las propiedades embargadas, es posible que no termine en su vecindario deseado o con el estilo de casa que siempre ha soñado.

No descarten nada. Mantenga una mente abierta para que usted termine con la mejor casa por su dinero.

No lo hagas solo

Encuentre un agente de bienes raíces versado en las complejidades del mercado de ejecuciones hipotecarias. Ya sea que esté buscando una pre ejecución hipotecaria (llamada preforeclosure), una venta corta (short sale) o una propiedad propiedad propiedad del banco (REO), va a necesitar la orientación de un profesional que tenga experiencia en la compra y venta de este tipo de propiedades en su mercado local.

Del mismo modo, debe recordar que los agentes de bienes raíces no son abogados. Las leyes y regulaciones de ejecución hipotecaria son complicadas y varían de un estado a otro.

No confíe sólamente en su agente de bienes raíces para obtener asesoría legal; esté preparado para consultar con un abogado de bienes raíces local que entienda cómo funcionan estas compras.

Conoce tu presupuesto y cómo hacer la compra

Sepa cuánto puede gastar. Conozca el vecindario donde desea comprar. Conozca el proceso. Asegurar un financiamiento temprano es importante porque asegurará que usted esté calificado para comprar la propiedad. Ser pre-aprobado le dará mayor poder de negociación cuando llegue el momento de hacer una oferta.

Apunte a un vecindario específico o dos para evitar ser abrumado por los listados. Pídale a su agente que le notifique de listados dentro de estos vecindarios que cumplan con sus otros criterios, tales como tamaño, cantidad de cuartos y precio final. Compruebe las ventas recientes comparables para tener una buena idea del mercado.

A pesar de que usted está trabajando con un agente y prestamista calificado, necesita hacer algún trabajo por adelantado para familiarizarse con los aspectos básicos del proceso de ejecución hipotecaria. Aprender la jerga le dará credibilidad, lo que ayudará a otros a darse cuenta de que usted es serio acerca de este esfuerzo de compra. El conocimiento básico puede darle el poder de negociación adicional que necesita para negociar un mejor precio.

No se salte la inspección

Claro, la casa se ve bien, pero ¿Qué está pasando dentro de las paredes y debajo del suelo?

Una encuesta realizada en 2011 por Harris Interactive encontró que el 72 por ciento de los propietarios de viviendas de EE.UU. están de acuerdo en que la inspección de la vivienda que tenían cuando compraron su residencia actual les ayudó a evitar problemas potenciales; el 64 por ciento de los encuestados informaron que la inspección de su vivienda les ahorró dinero.

[embedyt] https://www.youtube.com/watch?v=guUp055ONGw[/embedyt]

El sitio web de la Sociedad Americana de Inspectores de Viviendas incluye una base de datos de inspectores certificados.

Acompáñe mientras el inspector mira la propiedad. Haga preguntas. Tome notas. La mayoría de los inspectores cobran de $300 a $500 por sus servicios; depende de usted calcular cuánto va a costar resolver los problemas.

Mira más allá de hoy

Una casa embargada puede disminuir aún más su valor, por lo que es inteligente abordar la transacción con una perspectiva a largo plazo.

Claro, usted puede estar esperando para voltear la propiedad y rápidamente revender, pero ¿Qué pasa si usted no puede? ¿Está preparado para el largo plazo? ¿Cuánto costará la propiedad si la retiene durante cinco o diez años? Si no, puede sufrir repercusiones financieras a largo plazo.

¿Es inteligente comprar una ejecución hipotecaria para un comprador por primera vez?

Sí, pero no necesariamente por las razones que usted podría pensar. La verdad del asunto es que realmente no importa.

El hecho de que una casa haya sido puesta en el mercado como resultado de una acción de ejecución hipotecaria o cualquier otra circunstancia inusual o angustiosa, es realmente irrelevante.

Este tema es un ejemplo de la psicología de los bienes raíces, donde los compradores (especialmente los compradores a tiempo parcial) consideran temas fuera de la relevancia de la transacción al tomar sus decisiones de compra.

Como tal, muchos compradores erróneamente equiparan el término “propiedad en ejecución hipotecaria” como necesariamente significando “mucho”.

Este concepto también es válido para términos como “venta de bienes”, con el fin de transmitir un sentido de urgencia en la resolución de los asuntos de una persona fallecida.

Un proceso normal de compra simplemente compara el precio con las características, ventajas y beneficios de ser dueño del artículo que un comprador está considerando comprar; todo en relación con la oportunidad de comprar un artículo similar en otro lugar a otro vendedor con un mejor precio o términos.

El conocimiento de cómo o por qué una propiedad llegó al mercado, quién es el vendedor, y otros hechos similares, aunque interesantes, nunca deberían afectar el nivel de interés que un comprador tiene en una propiedad o la “inteligencia” de comprarla.

Para usar una analogía, supongamos que está comprando un auto usado. ¿Sería “inteligente” considerar comprar un auto que usted sabía que había sido embargado porque el dueño anterior no hizo los pagos mensuales?

Si es un buen auto y satisface sus necesidades a un precio justo, es probable que lo compre. Y si no lo hace, no lo harás.

Con las ejecuciones hipotecarias, la mayoría de los compradores parecen estar en un extremo u otro. O los evitan por completo o los buscan activamente.

Pocos compradores parecen ser neutrales en el tema, lo que realmente deberían ser, porque realmente no importa.

Al utilizar una guía profesional experimentada y una diligencia debida minuciosa, los compradores de vivienda por primera vez deben considerar TODAS las propiedades que cumplan con sus criterios dentro de su presupuesto, sin tener en cuenta las circunstancias que llevaron la propiedad al mercado. Y si la propiedad de interés resulta ser una ejecución hipotecaria, entonces sin duda debe tener éxito en la compra y disfrutar de ella durante muchos años por venir.

¿Puedo comprar una casa en ejecución hipotecaria con un préstamo de la FHA?

Sí, dependiendo de la condición. FHA tiene algunos requisitos mínimos que tienen que ver con la condición de las propiedades. No hay pintura descascarada. El techo debe ser capaz de durar por lo menos tres años más. No hay contacto entre la madera y el suelo. Espacios de acceso restringido. Barandillas para escaleras.

Siempre que la propiedad de ejecución hipotecaria tiene estas cosas y está dentro de la limitación de financiación para el condado… Usted puede obtener un préstamo de la FHA para una propiedad REO.

¿Cómo puedo comprar una casa en ejecución hipotecaria que no está todavía en el mercado?

Posiblemente rastree la cadena de títulos y titulares de gravámenes en su Registro de Escrituras en los Estados Unidos. Deberá hacer llamadas telefónicas. Averigüe quién administra la disposición de la propiedad.

A menudo se les llama “servicios” y pueden o no ser un prestamista que actúa en nombre del titular del pagaré para la hipoteca.

Es posible que necesite o no la ayuda de un abogado capacitado en las negociaciones de ejecución hipotecaria/proceso de ventas a corto plazo.

De lo contrario se espera hasta que llegue al mercado a través de subasta o agencia inmobiliaria.

¿Cómo obtengo una hipoteca sobre una casa en ejecución hipotecaria que quiero comprar?

Si la propiedad todavía está en proceso de ejecución hipotecaria, tendrá que esperar hasta que la propiedad sea subastada. La entidad ejecutora no tendrá el derecho legal de vender hasta ese momento.

En términos generales, el síndico querrá todo el dinero en efectivo en la subasta. Le recomendamos que se ponga en contacto con un agente inmobiliario local que esté familiarizado con el funcionamiento del proceso de ejecución hipotecaria en su estado.

Si la venta de ejecución hipotecaria ya ha ocurrido, simplemente haga una oferta con la pre-aprobación de su hipoteca.

¿Vale la pena comprar una casa en ejecución hipotecaria? ¿Qué puedo esperar?

Una foreclosure no es para todos! Lo más probable es que el banco esté vendiendo la propiedad tal como está y eso significa que usted puede hacer la inspección de la casa, pero lo más probable es que para su propia información, ya que no va a reparar nada. La casa puede haber estado vacía durante mucho tiempo y, a veces, el horno se apaga al igual que el agua y los servicios públicos, por lo que puede ser difícil hacer que se prueben y el comprador debe ser consciente de que estos pueden tener que ser reparados y que la mayoría de los tipos de financiación no aprobará esto y que tendría que obtener una alternativa de acabado o un préstamo de 203 k.

Usted puede ser capaz de obtener la propiedad a un buen precio, pero a veces no es la mejor oferta en la ciudad y puede convertirse en un verdadero dolor de cabeza. En cuanto a las contingencias, el banco no prefiere ninguna contingencia en absoluto y puede elegir la oferta en efectivo sin contingencias a una oferta más alta con una hipoteca.

Conclusión

Además, a menos que usted sea un experto en leyes y transacciones de bienes raíces, es una buena idea buscar el consejo de un abogado y/o agente de bienes raíces familiarizado con las ejecuciones hipotecarias.

No es el tipo de compra donde quieres improvisar.