Comprar una casa por primera vez

¿Está pensando en comprar su primera casa? Antes de que pueda comenzar con el proceso de compra de una vivienda, tiene que dar y conocer algunos pasos importantes.

Desde encontrar la ubicación perfecta hasta financiar su préstamo, comprar su primera casa tiene grandes desafíos.

Hay muchos compradores potenciales de primera vivienda que retrasan la obtención de una hipoteca simplemente porque parece un proceso largo y desalentador. Pero, calificar para un préstamo hipotecario no tiene que ser intimidante.

Hay nuevos programas hipotecarios disponibles este año que hacen más fácil calificar para un préstamo que nunca antes.

Comprar una casa puede ser agotador, especialmente si es la primera vez que compra una casa. No sólo es probablemente la compra más grande de su vida, sino que el proceso es complicado y lleno de jerga desconocida y gastos sorpresa.

Este artículo le va a mostrar todo lo que necesita saber para calificar como comprador por primera vez.

Primero que nada …. ¿Debería comprar una casa?

Si está pensando en comprar una casa, hay una serie de factores que pueden ayudarle a decidir si ahora es el momento adecuado. ¿Las tasas hipotecarias son bajas? ¿Planea vivir en la misma ciudad durante los próximos cinco años o más? ¿Están subiendo la renta en su ciudad? ¿Quieres personalizar tu casa?

Si la respuesta a la mayoría de estas preguntas es “sí”, entonces comprar una casa es una buena opción para usted.

¿Cómo hago para comprar mi primera casa?

1. Comience a ahorrar para un pago inicial temprano

Es común dar un anticipo del 20%, pero muchos prestamistas ahora permiten mucho menos, y los programas para compradores de vivienda por primera vez permiten un anticipo de tan sólo el 3%. Pero dar menos del 20% de enganche puede significar costos más altos y pagar el seguro hipotecario privado, e incluso un pequeño enganche puede ser alto.

Por ejemplo, un pago inicial del 5% de una casa de $200,000 es de $10,000.

Juegue con una calculadora de pago inicial para ayudarle a alcanzar una cantidad objetivo.

Algunos consejos para ahorrar para el pago inicial incluyen apartar los reembolsos de impuestos y bonos de trabajo, establecer un plan de ahorro automático y usar una aplicación para su teléfono celular para seguir su progreso.

2. Determine cuánto puede pagar por una casa

Antes de empezar a buscar la casa de sus sueños, usted necesita saber lo que realmente está dentro de su rango de precios.

Use una calculadora de asequibilidad de la vivienda para determinar cuánto puede gastar con seguridad.

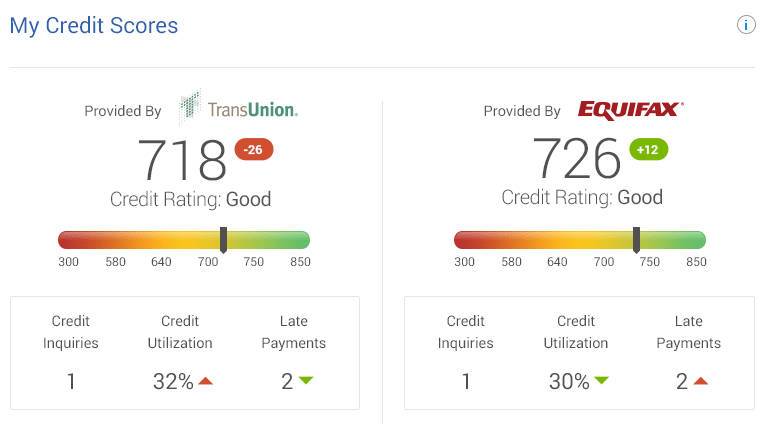

3. Verifique su crédito

Cuando usted está tomando un préstamo hipotecario, su crédito será uno de los factores clave en si usted es aprobado y ayudará a determinar su tasa de interés y posiblemente los términos del préstamo.

Así que revise su crédito antes de comenzar el proceso de compra de una casa.

Dispute cualquier error que pueda estar arrastrando su puntaje de crédito y busque oportunidades para mejorar su crédito, tales como hacer mella en cualquier deuda pendiente.

4. Pausar cualquier actividad crediticia nueva

Cada vez que usted abre una nueva cuenta de crédito, ya sea para obtener un préstamo de auto o una nueva tarjeta de crédito, el prestamista ejecuta una investigación de su historial de crédito que puede afectar temporalmente su puntaje de crédito o credit score.

Si está solicitando una hipoteca evite abrir nuevas cuentas de crédito para evitar que su puntaje baje.

5. Explore sus opciones de pago inicial

¿Problemas para conseguir suficiente dinero para el pago inicial o downpayment? Los programas para compradores de casa por primera vez son abundantes, incluyendo programas de hipotecas federales como Fannie Mae y Freddie Mac que permiten préstamos con sólo un 3% de adelanto.

Otras opciones de pago inicial bajo incluyen:

- Préstamos de la Administración Federal de Vivienda, que permiten pagos iniciales tan bajos como el 3.5%.

- Préstamos de Asuntos de Veteranos (VA), que a veces no requieren ningún pago inicial.

- También puede preguntar si los miembros de su familia están dispuestos a contribuir con dinero de regalo.

6. Investigue los programas de asistencia estatales y locales

Además de los programas federales, muchos estados ofrecen programas de asistencia para compradores de vivienda por primera vez con ventajas tales como créditos fiscales, préstamos con un pago inicial bajo y préstamos sin intereses hasta una cierta cantidad.

Su condado también puede tener programas para compradores de vivienda por primera vez.

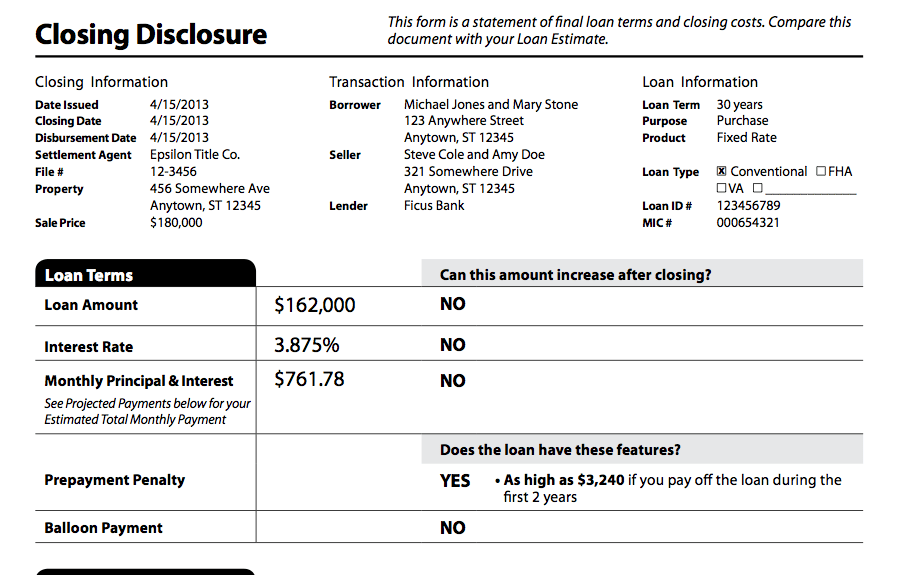

7. Presupuesto para los costos de cierre

Además de ahorrar para el pago inicial, tendrá que presupuestar el dinero necesario para cerrar su hipoteca, lo cual puede ser importante. Los costos de cierre generalmente oscilan entre el 2% y el 5% del monto de su préstamo.

Puede comparar precios y comparar precios para ciertos gastos de cierre, tales como seguro de propietario, inspecciones de vivienda y búsquedas de título. También puede sufragar los costos pidiéndole al vendedor que pague una parte de sus costos de cierre o negociando la comisión de su agente de bienes raíces. Calcule sus costos de cierre esperados para ayudarle a establecer su presupuesto.

8. Reservar más dinero para después de la mudanza

Una vez que haya ahorrado para el pago inicial y haya presupuestado los costos de cierre, también debe reservar una reserva para pagar por lo que pasará dentro de la casa.

Esto incluye muebles, electrodomésticos, alfombras, accesorios actualizados, pintura nueva y cualquier otro toque que usted quiera tener cuando se mude.

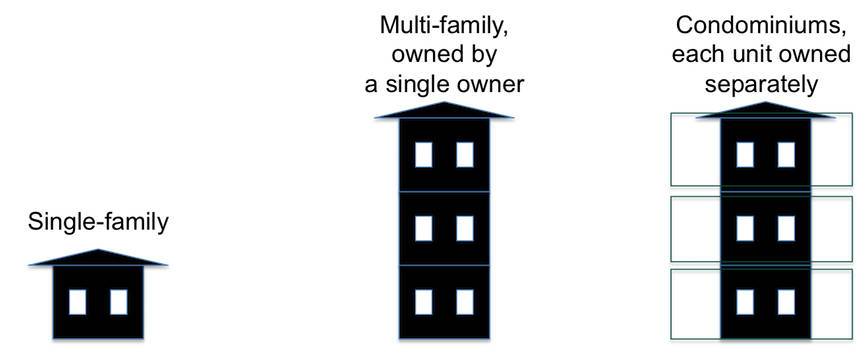

9. Considere qué tipo de propiedad comprar

Usted puede asumir que comprará una casa unifamiliar y eso podría ser ideal si desea un lote grande o mucho espacio.

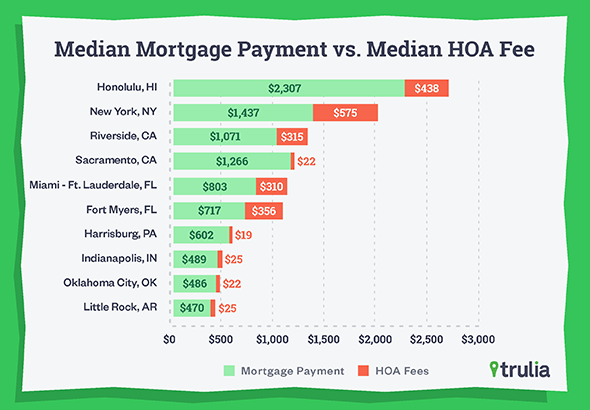

Pero si está dispuesto a sacrificar espacio por menos mantenimiento y servicios adicionales y no le importa pagar una cuota de asociación de propietarios (HOA), un condominio o una casa adosada (duplex, triplex, etc.) podría ser una mejor opción.

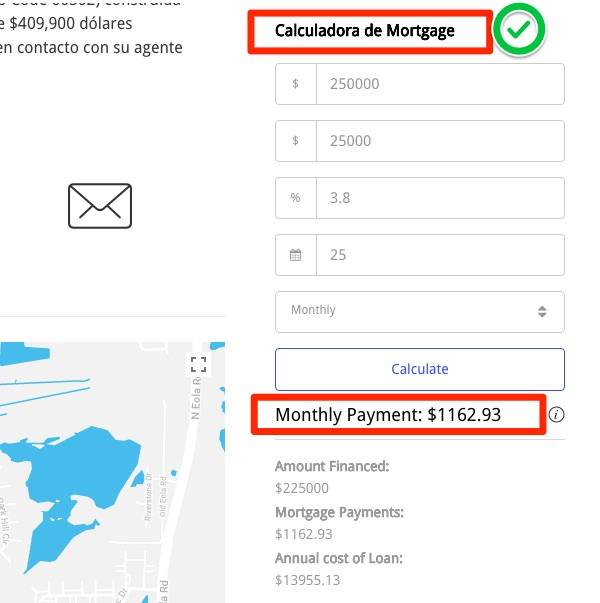

10. Investigue las opciones de hipotecas

¿Es una hipoteca de tasa fija a 30 años un hecho, o es otro tipo de préstamo adecuado para usted? Si usted puede pagar pagos mensuales más altos, puede obtener una tasa de interés más baja con un préstamo fijo a 20 ó 15 años.

Utilice una calculadora para determinar si una hipoteca fija a 15 o 30 años es más adecuada para usted. O tal vez prefiera una hipoteca de tasa ajustable, que es más riesgosa pero garantiza una tasa de interés baja durante los primeros años de su hipoteca.

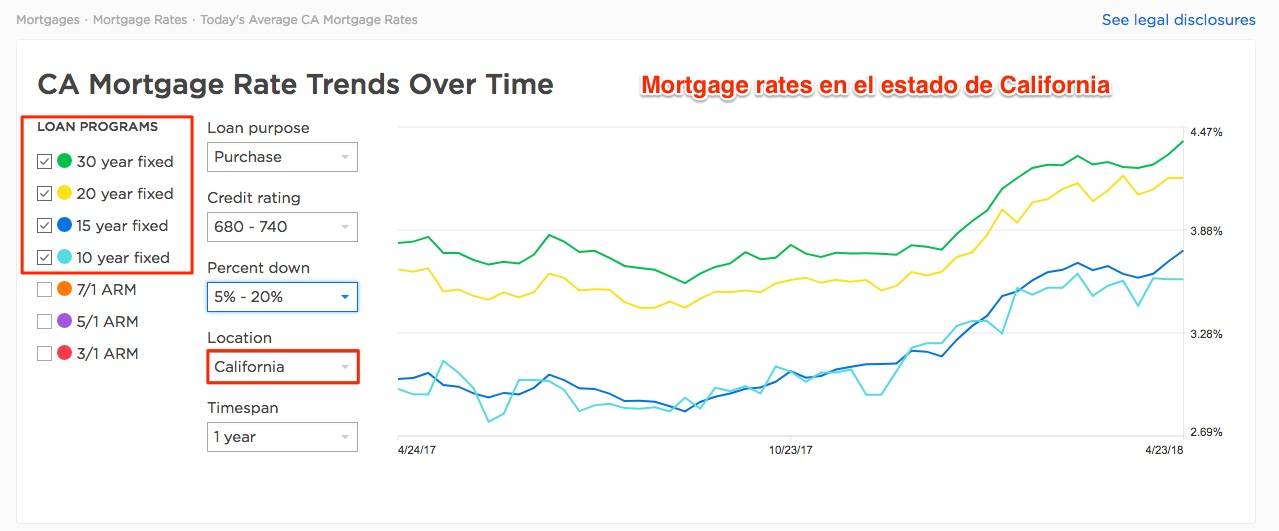

11. Compare las tasas de interés hipotecarias

Muchos compradores de vivienda obtienen una cotización de tasas de un solo prestamista (usualmente el banco en el cual ya tienes abierta una cuenta de checkings o savings), pero esto a menudo deja dinero sobre la mesa.

Zillow ofrece esta herramienta para poder calcular y comparar distintos mortgage rates:

Comparar las tasas hipotecarias de por lo menos tres prestamistas puede ahorrarle más de $3,500 durante los primeros cinco años de su préstamo, según la Oficina de Protección Financiera al Consumidor. Obtenga al menos tres cotizaciones y compare las tasas y cargos.

12. Decidir si el pago de puntos tiene sentido

Los prestamistas a menudo le permiten comprar puntos de descuento lo que significa pagar por adelantado los intereses para asegurar una tasa de interés más baja.

También puede haber una opción para los puntos negativos, en la que el prestamista paga algunos de sus costos de cierre a cambio de una tasa de interés más alta.

El tiempo que planea quedarse en la casa es uno de los factores clave para saber si tiene sentido comprar puntos. Tendrá que hacer algunos cálculos o hablar con un agente hipotecario u oficial de préstamos para que le ayude a decidir si la compra de puntos vale la pena para usted.

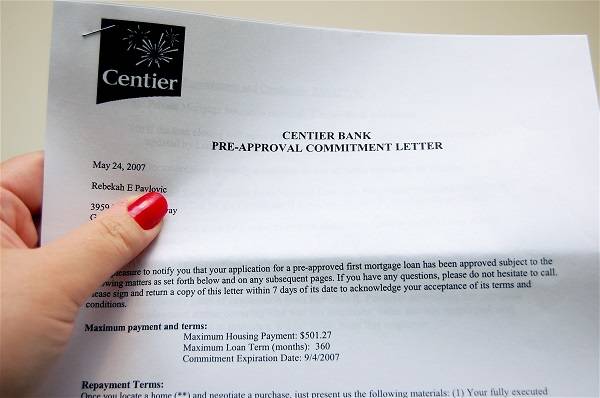

13. Obtenga una carta de preaprobación (preapproved loan)

Usted puede obtener una precalificación, que simplemente le da un estimado de cuánto puede estar dispuesto a prestar un prestamista basado en sus ingresos y deudas.

Pero a medida que se acerca el momento de comprar una vivienda, es inteligente obtener una aprobación previa, en la que el prestamista examina minuciosamente sus finanzas y confirma por escrito cuánto está dispuesto a prestarle y en qué condiciones.

Tener una carta de preaprobación a mano hace que usted se vea mucho más serio para un vendedor y puede darle una ventaja sobre los compradores que no han dado este paso.

14. Contrate al agente de compradores adecuado

Usted trabajará estrechamente con su agente de bienes raíces por lo que es esencial que encuentre a alguien con quien se lleve bien, que comprenda su idioma y las necesidades de su familia.

El agente adecuado debe estar altamente capacitado, motivado y bien informado sobre el área.

15. Manténgase por debajo de su límite de preaprobación

A medida que su agente le muestre casas, busque propiedades que cuesten un poco menos que la cantidad aprobada. Si bien técnicamente puede pagar esa cantidad, se trata del techo y no tiene en cuenta la rotura de una lavadora o secadora o cualquier otro gasto que surja durante la compra de una vivienda, especialmente justo después de comprarla.

En lugar de llegar al límite de esa cantidad, establezca un presupuesto de compra más bajo para dejar espacio para gastos inesperados.

16. Escoja el vecindario adecuado

Encontrar el vecindario adecuado es tan importante como encontrar la casa adecuada. Investigue las escuelas, incluso si no tiene hijos, ya que eso afecta el valor de la casa. Revise las estadísticas locales de seguridad y crimen. ¿Qué tan cerca está el hospital, farmacia, tienda de comestibles y otros servicios más cercanos que usted usará?

También, maneje por el vecindario en varios días y a diferentes horas para verificar el tráfico, el ruido y los niveles de actividad.

17. Aproveche al máximo una jornada de puertas abiertas

Use esto como otra oportunidad para explorar el vecindario y a sus vecinos potenciales. Durante la casa abierta, preste mucha atención a la condición general de la casa y busque cualquier olor, mancha u objeto en mal estado. Haga muchas preguntas sobre la casa, como por ejemplo, cuándo se construyó, cuándo se sustituyeron los artículos por última vez y qué tan antiguos son los sistemas de aire acondicionado y la calefacción.

Si varios otros compradores potenciales están viendo la casa al mismo tiempo que usted, no dude en programar una segunda o tercera visita para ver más de cerca y hacer más preguntas.

18. Comprar una casa para mañana o el futuro lejano

Es fácil buscar propiedades que satisfagan sus necesidades actuales.

Pero si usted planea comenzar o ampliar su familia, puede ser preferible comprar una casa más grande en la que pueda crecer. Considere sus necesidades y deseos futuros y si esta casa se adapta a ellos.

19. Deja que las cosas pequeñas se vayan

Cuando usted está mirando una casa, es fácil quedarse atrapado en los detalles superficiales como el color de la pintura, los accesorios y las alfombras. Estas características son fáciles de cambiar una vez que la casa es suya, así que no deje que esos pequeños detalles se interpongan en el camino.

20. Esté preparado para comprometerse

Es raro encontrar una casa que sea perfecta en todos los sentidos, así que piense cuidadosamente en lo que está dispuesto a comprometerse y en lo que no.

Tal vez ningún vestidor en el dormitorio principal rompe el trato, pero un baño de visitas anticuado será tolerable hasta que pueda renovarlo.

21. Haga una oferta fuerte

Su agente de bienes raíces puede ayudarlo con esto pero considere cuánto por debajo o por encima del precio que usted está dispuesto a pagar para obtener la casa de sus sueños.

Si hay varias ofertas, piense en tácticas para ganarse al vendedor como una carta personalizada.

22. Evite una guerra de pujas que arruine su presupuesto

En un mercado de bienes raíces competitivo con inventario limitado, es probable que usted puja por casas que reciben múltiples ofertas. Cuando usted encuentra una casa que le gusta, es tentador hacer una oferta de alto precio que seguramente ganará.

Pero no deje que sus emociones se apoderen de su presupuesto de compra para evitar quedarse atascado con un pago de hipoteca que no puede pagar.

23. Negociar

Mucho puede ser negociado en el proceso de compra de vivienda lo que puede resultar en ahorros importantes. ¿Hay alguna reparación importante que usted pueda hacer que el vendedor cubra, ya sea manejándola completamente o dándole un ajuste de crédito al momento del cierre? ¿Está dispuesto el vendedor a pagar alguno de los costos de cierre? Si usted está en un mercado de compradores, puede encontrar que el vendedor negociará con usted para sacar la casa del mercado.

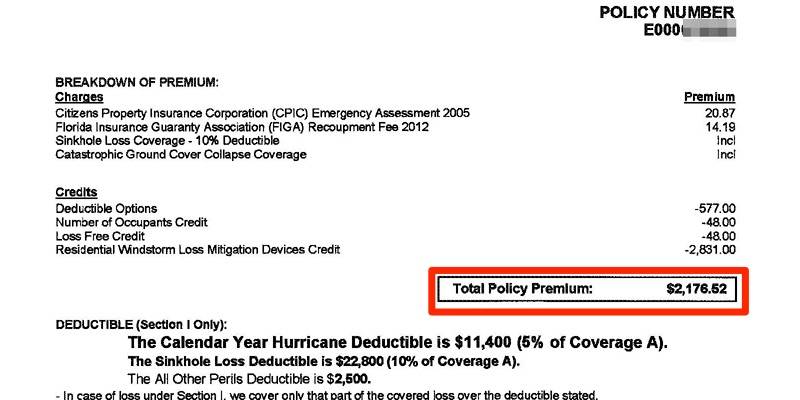

24. Comprar seguro de propietario

Antes de cerrar su nueva casa, el prestamista le exigirá que compre un seguro de propietario (homeowner insurance en inglés).

Compare precios y compare precios para encontrar el mejor precio. Mire de cerca lo que está cubierto en las pólizas; ir con una póliza menos costosa generalmente significa menos protecciones y más gastos de bolsillo si usted presenta una reclamación.

Loos daños por inundación no están cubiertos por el seguro de propietario, por lo que si su nueva vivienda se encuentra en una zona propensa a las inundaciones, es posible que desee comprar un seguro contra inundaciones por separado.

25. Conozca los límites de una inspección de vivienda

Una vez que su oferta es aceptada, usted pagará por una inspección de la casa para examinar la condición de la propiedad por dentro y por fuera. Pero no todas las inspecciones analizan cosas como el radón, el moho o las plagas, así que asegúrese de saber lo que está incluido.

Asegúrese de que el inspector pueda tener acceso a todas las partes de la casa, tales como el techo y cualquier espacio para gatear. Asista a la inspección y preste mucha atención. No tenga miedo de pedirle a su inspector que eche un vistazo – o un vistazo más de cerca – a algo y haga preguntas.

Ningún inspector responderá a la pregunta ¿Debo comprar esta casa? Por lo que tendrá que tomar esta decisión después de revisar los informes y ver lo que el vendedor está dispuesto a arreglar o no.

Video de cómo comprar una casa por primera vez

[embedyt] https://www.youtube.com/watch?v=CV-XkxqjhGY[/embedyt]

Errores comunes del comprador de vivienda por primera vez que debe evitar!

Más que pagos de hipoteca

Muchos compradores de vivienda por primera vez deciden comprar cuando se sienten listos para una hipoteca. Pero el hecho de que puedan pagar la hipoteca no significa que puedan ser dueños de una casa.

El seguro de propiedad, los impuestos, las cuotas de la asociación de propietarios, el mantenimiento y las facturas más altas de electricidad y agua son algunos de los costos que los compradores de vivienda por primera vez tienden a pasar por alto cuando buscan un lugar.

Buscando una casa primero y un préstamo después

La compra de vivienda no comienza con la búsqueda. Comienza con una precalificación de hipoteca, a menos que usted tenga la suerte de tener suficiente dinero para pagar en efectivo su primera casa.

Y así no es como debe hacerse. Sí, es más divertido ir a ver casas que sentarse en la oficina del prestamista donde tiene que exponer su situación financiera.

No obtener ayuda profesional

¿Nuevo en el juego de la compra de una casa? Usted necesitará un agente de bienes raíces de buena reputación, un buen agente o agente de préstamos y tal vez un abogado.

Aventurarse en este proceso solo, sin ayuda profesional, no es una buena idea. Aunque cada regla tiene su excepción, por lo general, los compradores de vivienda por primera vez no deben tratar directamente con el agente de ventas.

Si usted contrata a un agente sin una referencia de amigos o familiares, pídale al agente que le proporcione referencias de compradores anteriores. Lo mismo se aplica a los agentes de préstamos o corredores hipotecarios.

Uso de los ahorros en el pago inicial

Gastar todos o la mayoría de sus ahorros en el pago inicial y los costos de cierre es uno de los errores más grandes que cometen los compradores de vivienda por primera vez.

Los compradores de vivienda que dan un anticipo del 20% o más no tienen que pagar el seguro hipotecario al obtener una hipoteca convencional. Esto generalmente se traduce en ahorros sustanciales en el pago mensual de la hipoteca.

Pero no vale la pena el riesgo de vivir al límite.

Obtener nuevos préstamos antes de que se cierre el trato

Usted ha precalificado para un préstamo. Encontraste la casa que querías. El contrato se firma y el cierre es en 30 días. No lo celebres financiando otra gran compra.

Los prestamistas sacan los informes de crédito antes del cierre para asegurarse de que la situación financiera del prestatario no haya cambiado desde que se aprobó el préstamo. Cualquier préstamo nuevo en su informe de crédito puede poner en peligro el cierre de la compra de su vivienda.

No entender el costo total de ser propietario de una vivienda

Como comprador de vivienda por primera vez, probablemente esté acostumbrado al costo mensual del alquiler, que por lo general incluye además del pago del alquiler, algunos de los servicios públicos y sus facturas de Internet y cable.

Como propietario de una vivienda usted será responsable de los costos mensuales adicionales que pueda haber cubierto el propietario.

Eso incluye cosas como el agua, el alcantarillado (sewer) y las cuentas de la basura, HOAs mensuales (si usted está comprando un condominio) y el costo del cuidado del césped.

También será responsable de pagar los impuestos sobre la propiedad y el seguro del propietario de la vivienda. Y no olvide el costo de mantenimiento.

Se recomienda que usted reserve anualmente entre el 1 y el 3 por ciento del precio de compra de la vivienda para cubrir las reparaciones y el mantenimiento.

Asumir que no calificas

Muchos inquilinos piensan que no pueden permitirse comprar una casa porque no han ahorrado lo suficiente para pagar un 20 por ciento de enganche.

Pero podría sorprenderse al ver qué tipo de casa podría comprar basándose en la cantidad que gasta cada mes en alquiler.

Intente conectar algunos números a una calculadora de asequibilidad para tener una mejor idea de lo que necesita y cuánto tiene.

O bien, puede hablar con un prestamista y averiguar para qué podría calificar.

Si bien el 20% es ideal, usted no necesita necesariamente un pago inicial tan grande para comprar una casa. Hay programas de préstamos que atienden a los compradores de casa por primera vez, como el préstamo de la FHA, que permiten pagos iniciales tan poco como el 3,5%.

Incluso algunos préstamos convencionales permiten pagos iniciales tan bajos como el 3 por ciento.

Y ciertos préstamos, como los préstamos VA para veteranos y los préstamos militares o del USDA para compradores en áreas rurales, no requieren un pago inicial en absoluto.

Obtener la precalificación en el último minuto

Muchos compradores por primera vez esperan hasta que encuentran la casa que quieren comprar antes de llevársela a un prestamista, pero hay muchos beneficios al obtener una precalificación temprana.

La pre-calificación puede ayudarlo a comprar en su rango de precios, actuar rápidamente cuando encuentre una casa en la que quiera hacer una oferta, y detectar – y corregir – cualquier error en su reporte de crédito antes de que cause un problema con su préstamo.

Esto podría ayudarle a ahorrar miles de dólares a largo plazo porque un error en su informe de crédito podría resultar en una puntuación de crédito más baja, lo que llevaría a una tasa de interés más alta.

Sólo hablar con un prestamista

La mayoría de los compradores usan un prestamista que fue recomendado por un amigo, familiar o agente de bienes raíces, y no se molestan en ir de compras.

Pero eso no garantiza que obtendrá la mejor tasa de interés, o incluso que obtendrá un prestamista con experiencia en préstamos para su situación particular.

El CFPB recomienda hablar con por lo menos tres prestamistas para obtener el mejor préstamo para usted.

Aunque no es obligatorio, la mayoría de los compradores terminan obteniendo un préstamo a través del prestamista que los pre-aprobó. Así que es una buena idea hacer su investigación con los prestamistas temprano en la etapa de pre-aprobación.

Gastar todo su presupuesto

Cuando un prestamista proporciona una carta de pre-aprobación o pre-calificación, típicamente incluirá la cantidad máxima que le prestarán. Pero el hecho de que un prestamista le permita pedir prestada cierta cantidad no significa que deba gastarla.

Hay reglas que los prestamistas siguen para determinar lo que usted puede pedir prestado, como la regla 28/36, que dice que un propietario no debe gastar más del 28 por ciento de su ingreso bruto mensual en gastos de vivienda, y no más del 36 por ciento en deuda total.

Pero comprar una casa también conlleva costos iniciales significativos, como el pago inicial y los costos de cierre, por lo que querrá asegurarse de tener ahorros para emergencias y otros gastos inesperados después del cierre de su nueva casa.

No investigar programas de asistencia para el pago inicial

El ahorro para el pago inicial a menudo se cita como el mayor obstáculo para ser propietario de una vivienda para los que compran por primera vez. Pero, ¿sabía usted que hay miles de programas de asistencia para el pago inicial en los Estados Unidos?

Estos programas típicamente ofrecen segundas hipotecas o subvenciones “blandas” que permiten tasas de interés del cero por ciento y pagos diferidos. Pregúntele a su agente de bienes raíces o prestamista si hay programas en su área para los cuales usted pueda calificar.

Subvenciones y programas para ayudarle a comprar su primera casa

Existen muchos programas que te pueden ayudar a acceder a tu primera casa. Te mencionamos sólo algunos programas para que busques más información:

- Préstamo FHA : La FHA es una agencia dentro del Departamento de Vivienda y Desarrollo Urbano de los Estados Unidos (HUD).

- >Préstamo USDA: El Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) tiene un programa de asistencia para compradores de vivienda.

- Préstamo VA: El Departamento de Asuntos de Veteranos de los Estados Unidos (VA, por sus siglas en inglés) ayuda a los miembros del ejército en servicio activo, a los veteranos y a los cónyuges sobrevivientes a comprar casas.

- Good Neighbor Next Door: Patrocinado por HUD, proporciona ayuda para la vivienda a los agentes del orden público, bomberos, técnicos médicos de emergencia y maestros de preescolar.

- Fannie Mae o Freddie Mac: Son entidades patrocinadas por el gobierno. Trabajan con prestamistas locales para ofrecer opciones de hipotecas que benefician a familias de ingresos bajos y moderados.

- Hipoteca de eficiencia energética (EEM): Una hipoteca de bajo consumo, o “verde”, está diseñada para ayudarle a agregar mejoras a su casa para hacerla más amigable con el medio ambiente.

- Sección 203(k) de la FHA:

- Préstamo Directo para Nativos Americanos

- Subvenciones y programas locales: Además de los diversos programas provistos por el gobierno federal, muchos estados y ciudades ofrecen ayuda a los compradores de vivienda por primera vez.

Conclusión

Comprar una casa por primera vez no es sencillo, para nada… pero no es imposible. Hay mucha información disponible ya sea por agencias del gobierno, bancos, página de internet como esta, etc.

Sólo hay que tomar el tiempo y pasos indicados y no dejar de avanzar para el objectivo final de comprar una casa.