Calificación de crédito

¿Sabes que necesitas de buen crédito pero conoces cuál es tu calificación de crédito? ¿Te interesaría saber cómo puedes mejorar tu puntaje de crédito para acceder a un mortgage para tu casa? Te contamos todos los detalles acá.

Para empezar… ¿Qué es mi puntaje de crédito?

Su puntaje crediticio o calificación de crédito (credit score en inglés) es un número de tres dígitos generado por un algoritmo matemático que utiliza la información de su informe crediticio.

Está diseñado para “predecir el riesgo”, específicamente, la probabilidad de que usted se vuelva seriamente moroso en sus obligaciones de crédito en los 24 meses posteriores a la calificación.

Hay una variedad de modelos de puntaje de crédito en existencia, pero hay uno que domina el mercado: el puntaje de crédito FICO.

Según myFICO.com, el sitio web para el consumidor del desarrollador de la calificación FICO, “el 90 por ciento de todas las instituciones financieras en los EE.UU. utilizan las calificaciones FICO en su proceso de toma de decisiones”.

Las calificaciones FICO van de 300 a 850, donde un número más alto indica un menor riesgo.

¿Y qué es el crédito? ¿Por qué lo necesito?

El crédito es dinero prestado que se le proporciona como un préstamo, para que pueda comprar bienes o servicios cuando y como los necesite, por ejemplo para la comprar de una casa.

El dinero típicamente proviene de un emisor de crédito, como un banco o una institución financiera, que luego se devuelve en un cierto período de tiempo acordado.

El crédito por lo general viene con un cargo financiero (conocido como interés) que se paga además de la cantidad inicial de dinero que usted pide prestado.

En la mayoría de los casos, el prestatario, o sea quien recibe el préstamo, está obligado a hacer un pago mínimo o fijo cada mes que va hacia el pago de la deuda.

La cantidad de dinero que se le permite pedir prestado, así como el interés que pagará, se determina parcialmente por su calificación de puntaje de crédito y dónde se encuentra en una tabla de calificación de crédito.

Pero cómo pueden conocer mi historia de pagos?

Por ahora, está claro que nuestras vidas modernas están siendo monitoreadas. Debido a que la mayoría de las compras que hacemos son rastreadas electrónicamente, los negocios pueden monitorear dónde y cómo gastamos nuestro dinero.

Con el tiempo, la manera en que usamos el crédito es monitoreada y usada para asignarnos a cada uno de nosotros un puntaje de crédito también.

Este número, su puntaje de crédito, lo sigue invisiblemente a todas partes, impactando su vida en más formas de las que usted puede imaginar.

Una manifestación de tres dígitos de su salud crediticia, su puntaje de crédito puede significar la diferencia entre calificar para un préstamo que necesita o no poder acceder a un crédito para una casa.

¿Quién lleva o quién se encarga de generar esta puntuación?

Cuando hablamos de puntajes de crédito, es fácil preguntarse quién está recopilando todos los datos.

En general, los tres grandes actores en el negocio de puntaje de crédito son las tres principales agencias de informes de crédito, Equifax, Experian y TransUnion.

¿Qué datos y detalles pueden ver los prestamistas de esta calificación de crédito?

Su historial de crédito enumera los detalles de sus cuentas de crédito pasadas y actuales. También documenta cada vez que usted o un prestamista solicita su informe de crédito, así como los casos en que sus cuentas han sido transferidas a una agencia de cobranza.

Los asuntos financieros que son parte del registro público, tales como bancarrotas (bankruptcy en inglés) y ejecuciones hipotecarias (foreclosures en inglés), también están incluidos.

Cada una de estas compañías gana dinero vendiendo su información crediticia, su historial y su puntaje crediticio a bancos, empresas e incluso a empleadores potenciales.

Su informe de crédito detalla su historial de pago, la cantidad de deuda que ha acumulado, y dónde trabaja y vive. Incluso incluye si alguna vez ha sido demandado, arrestado o declarado en bancarrota.

Toda esta información se utiliza para generar un puntaje crediticio, básicamente una calificación, que mide su confiabilidad financiera.

Cuanto más alto sea el puntaje, mejor.

Su puntaje de crédito juega un papel importante en su vida, incluso si usted ha jurado no tener deudas. Si está buscando alquilar un apartamento, comprar una casa, obtener un seguro o cambiar por un auto nuevo, su puntaje de crédito entrará en juego.

Incluso si usted está tratando de conseguir un trabajo, muchos empleadores potenciales le harán firmar una divulgación para que puedan tener acceso a una versión modificada de su informe de crédito.

Para bien o para mal, es un número que está siendo estampado en su vida como una calificación para su carácter y confiabilidad.

¿Qué es un buen puntaje de crédito? ¿Cuál es el rango?

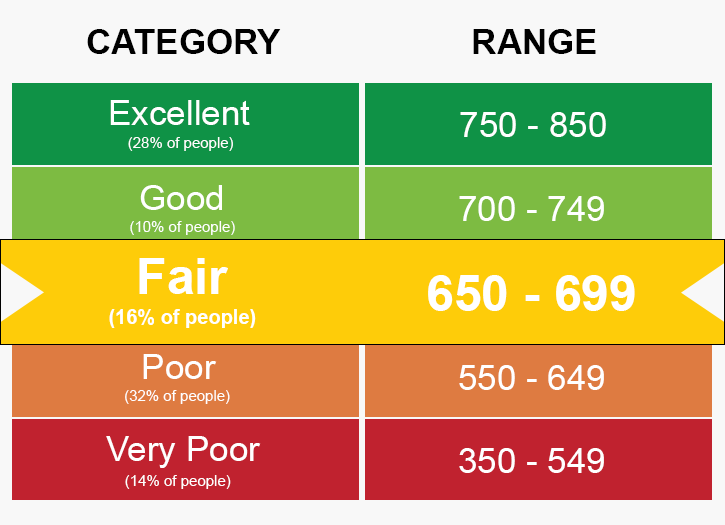

Mientras que los diferentes prestamistas tienen sus propias normas para calificar las puntuaciones de crédito, 700 y más alto (en una escala de 300 a 850) es generalmente considerado bueno.

Los prestamistas típicamente usan su puntaje de crédito de 3 dígitos para ayudarles a decidir si lo aprobarán para un préstamo o tarjeta de crédito.

En general, cuanto más alto sea su puntaje, mayores serán sus probabilidades de ser aprobado. Tener un buen puntaje de crédito también puede ayudarle a ahorrar en tasas de interés.

Por supuesto, un puntaje específico no garantiza que usted será aprobado para crédito u obtendrá las tasas de interés más bajas, pero saber cuál es su situación puede ayudarle a determinar qué ofertas solicitar o en qué áreas trabajar antes de solicitar.

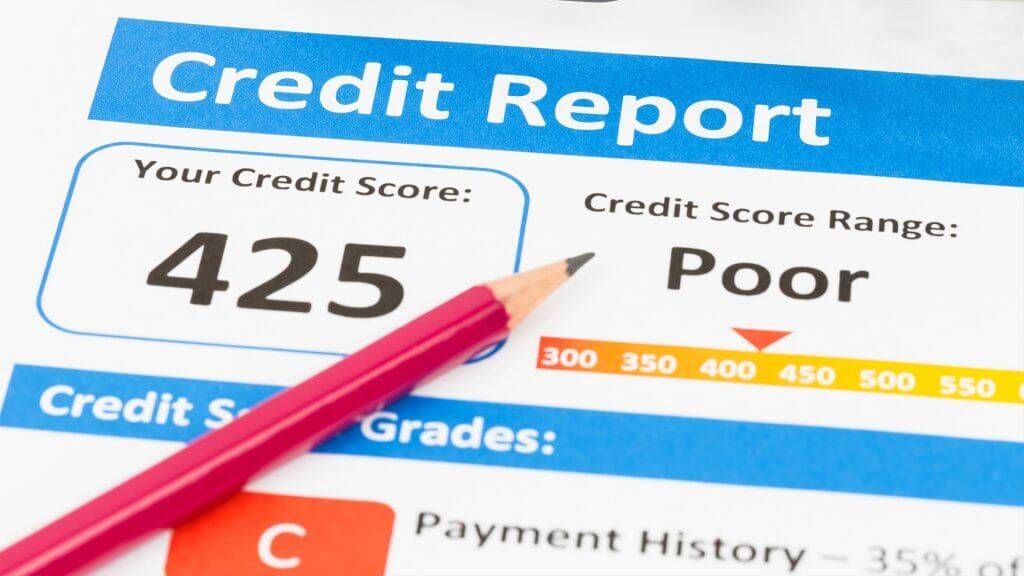

Cualquier valor por debajo de 650 se considera un puntaje pobre: es probable que se le considere un prestatario de alto riesgo, y eso significa que las tasas de interés de su tarjeta de crédito serán mucho más altas que el promedio y usted no calificará para un préstamo típico.

- Un puntaje de crédito de 650-699 es justo (Fair): Usted puede calificar para ese préstamo o tarjeta de crédito, pero su tasa será relativamente alta.

- Un puntaje de crédito de 700-749 es bueno (Good): Con un puntaje en este rango, usted recibirá muchas ofertas de tarjetas de crédito, calificará para préstamos con buenas tasas de interés y pagará primas de seguro más bajas.

- Un puntaje de crédito de 750-850 es excelente (Excellent): En este nivel usted obtiene las mejores tasas en tarjetas de crédito, préstamos para autos e hipotecas hipotecarias. Por encima de 720 se considera generalmente una puntuación “perfecta”.

¿Qué afecta mi puntaje de crédito?

El “cómo y por qué” de su puntaje de crédito no tiene por qué ser un misterio. Hay razones tangibles por las que su puntaje cambia y pasos específicos que se pueden tomar para mejorarlo.

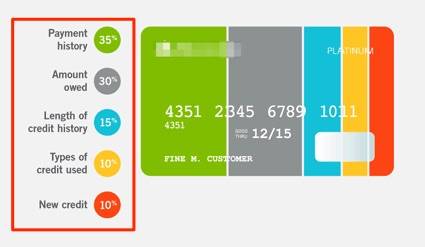

Veamos los factores que más impactan su puntaje de crédito, de acuerdo con FICO.

Historial de crédito (35%) o Payment History

El pago oportuno del dinero prestado es el factor más importante en su informe de crédito, afectando el 35% de su calificación FICO. Esto incluye tarjetas de crédito, cuentas minoristas (como tarjetas de crédito de tiendas por departamentos como Macy’s), préstamos y cuentas de compañías financieras.

Un solo pago atrasado puede afectar su puntaje hasta por 7 años.

Su historial de crédito también incluye bancarrotas, ejecuciones hipotecarias, demandas y otros registros públicos y cobros.

Estas acciones legales pueden afectar su puntaje hasta por 10 años, aunque el impacto disminuye lentamente con el tiempo.

Cantidades adeudadas (30%) o Amount Owed

Llevar una gran carga de deuda puede reducir su puntaje, incluso si hace sus pagos a tiempo. Haber usado una gran parte de su crédito disponible puede representar el 30% de su puntaje crediticio.

FICO también considera los saldos pendientes de pago, así como el número y tipo de cuentas de crédito que usted tiene.

Duración del historial de crédito (15%) o Length of credit history

Cuanto más tiempo haya administrado su crédito, mejor. Tener un breve historial de crédito puede reducir su puntaje.

Tipos de crédito (10%) o Types of credit used

Este no es un factor clave, ya que representa sólo el 10% de su calificación FICO, pero aún así es una consideración. Trate de tener una buena combinación de crédito; se consideran las cuentas minoristas, las tarjetas de crédito, los préstamos a plazos y una hipoteca.

Por ejemplo, no tener una tarjeta de crédito puede bajar su puntaje.

Crédito nuevo (10%) o New Credit

FICO cree que tener varias cuentas de crédito nuevas en su informe en un corto período de tiempo significa que usted representa un mayor riesgo de préstamo, especialmente si tiene un historial de crédito corto.

¿Cómo afecta mi puntaje de crédito a mi vida?

Incluso si su puntaje está en los bajos 500 puntos, es posible que pueda obtener crédito, pero vendrá con tasas de interés muy altas o con condiciones específicas, como depositar dinero para obtener una tarjeta de crédito garantizada.

Es posible que tenga que pagar más por el seguro del automóvil o hacer un depósito para los servicios públicos como la electricidad.

Pero a medida que añada puntos a su puntaje, tendrá acceso a más productos de crédito y pagará menos por usarlos.

Por ejemplo, alguien con puntajes FICO en el rango de 620 pagaría $65,000 más en una hipoteca de $200,000 a 30 años que alguien con puntajes FICO mayores de 760.

En el otro extremo de la escala, los prestatarios con puntajes por encima de 750 tienen muchas opciones, incluyendo la capacidad de calificar para recibir 0% de financiamiento en autos y 0% de interés en tarjetas de crédito.

Qué más miran los prestamistas que los puntajes de crédito?

Cuando usted va a pedir dinero prestado, un buen puntaje de crédito no garantiza una buena tasa de interés, ni siquiera la aprobación.

Los puntajes de crédito miran su historial de crédito reportado para medir la probabilidad de que usted pague el dinero prestado; usted puede estar muy endeudado y aún así tener buenos puntajes de crédito si ha pagado todas sus cuentas a tiempo.

Sus ingresos y otras deudas juegan un factor clave en algunas decisiones de préstamos ya que los prestamistas consideran lo que usted debe junto con lo que gana y los activos que ha acumulado.

Pero sus informes de crédito no reflejan si usted puede pagar el crédito que está solicitando. Es por eso que sus ingresos y otras deudas juegan un factor clave en algunas decisiones de préstamos, ya que los prestamistas consideran lo que usted debe junto con lo que gana y los activos que ha acumulado.

Los prestamistas usan un cálculo de la relación entre deuda e ingresos para evaluar si usted puede pagar un préstamo.

¿Desea aumentar su puntaje para obtener el crédito que desea?

Aquí hay algunos consejos que pueden ayudar:

Empieza temprano.

Para que su crédito vaya por buen camino, es útil que comience lo antes posible. Si usted no tiene una tarjeta de crédito o cualquier otra línea de crédito, abrir una nueva cuenta es su mejor apuesta.

Si no puede calificar para una tarjeta de crédito sin garantía, considere una tarjeta de crédito con garantía.

Mantenga baja la utilización de su crédito.

Si su tarjeta tiene un límite de crédito de $1,000, entrénese para usar sólo la mitad (o menos) de ese crédito disponible.

Al pensar que su tarjeta tiene un límite máximo de $500 en lugar de $1,000, y al disciplinarse a sí mismo para gastar menos que el límite de crédito, usted reducirá su proporción de “saldo a límite”, lo cual puede ayudar a aumentar su puntaje.

Siempre pague a tiempo.

Debido a que hacer los pagos a tiempo es el factor más importante en su puntaje de crédito, haga que el proceso sea lo menos doloroso posible.

El uso de recordatorios o pagos automáticos puede ayudar, pero recuerde fijar los pagos por un monto mayor que el mínimo requerido y asegúrese de tener suficiente efectivo en el banco para cubrir el pago cada mes.

Pague cuentas viejas, luego manténgalas disponibles para su uso.

Una vez que pague una tarjeta de crédito que cree que sería mejor retirar permanentemente, no la vuelva a usar, pero tampoco cierre la cuenta. Mantenerla abierta mantendrá su crédito disponible y, al no utilizarlo, mejorará su relación saldo/límite.

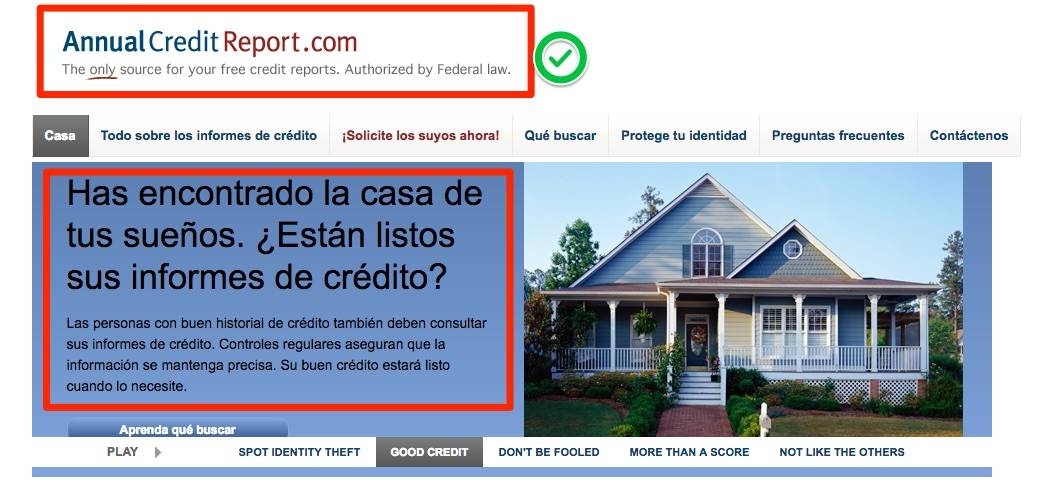

Obtenga una copia gratuita de su informe de crédito

Usted no puede arreglar su puntaje de crédito si no sabe lo que es. Para saber cuál es su situación, debe solicitar un informe de crédito gratuito de inmediato.

Gracias a la Ley de Informes de Crédito Justos ( Fair Credit Reporting Act, FCRA), cada agencia de informes de crédito debe proporcionarle un informe gratuito una vez al año.

Sólo hay un sitio oficial para obtener su informe gratuito y es AnnualCreditReport.com.

Tenga cuidado con los sitios falsos que dicen ser el sitio web oficial de “informe de crédito gratuito”.

Una vez que tenga su informe de crédito a mano, querrá verificar su exactitud.

Asegúrese de que su dirección y otra información personal sean correctas y luego revise cada cuenta de crédito, buscando cantidades inexactas adeudadas y verifique que cada cuenta de crédito sea realmente suya.

Si encuentra errores, deberá comunicarse con la agencia de crédito individual que emite el informe para comenzar el proceso de corrección.

Usted puede encontrar ayuda para corregir errores en el informe de crédito, incluyendo un ejemplo de carta de disputa en el sitio web de la Comisión Federal de Comercio.

Hay servicios que ofrecen una estimación de su puntaje de crédito -algunos dicen que le proporcionarán estos “puntajes educativos” gratuitamente-, pero probablemente lo mejor es que se atenga a lo real.

He escuchado sobre otra calificación llamada VantageScore ¿Qué es una puntuación VantageScore?

Un VantageScore es un puntaje de crédito al consumidor que es un competidor de FICO. Es utilizado por prestamistas, propietarios y emisores de tarjetas de crédito.

Un VantageScore es un puntaje de crédito desarrollado conjuntamente por las tres principales agencias de crédito para predecir qué tan probable es que usted pague el dinero prestado. Es utilizado por prestamistas, propietarios e instituciones financieras para evaluar la solvencia crediticia.

Las agencias de crédito Experian, TransUnion y Equifax crearon el algoritmo para producir VantageScore en 2006, compitiendo contra las más conocidas calificaciones FICO. Inicialmente, VantageScore estaba en una escala diferente a FICO, pero las revisiones más recientes tienen una escala de 300 a 850, al igual que FICO.

VantageScore ha comenzado a llamar la atención de los prestamistas, y se ofrece ampliamente a los consumidores de forma gratuita. Cerca de 6 mil millones de VantageScores fueron utilizados por los prestamistas el año pasado. Más de mil millones fueron directamente a los consumidores.

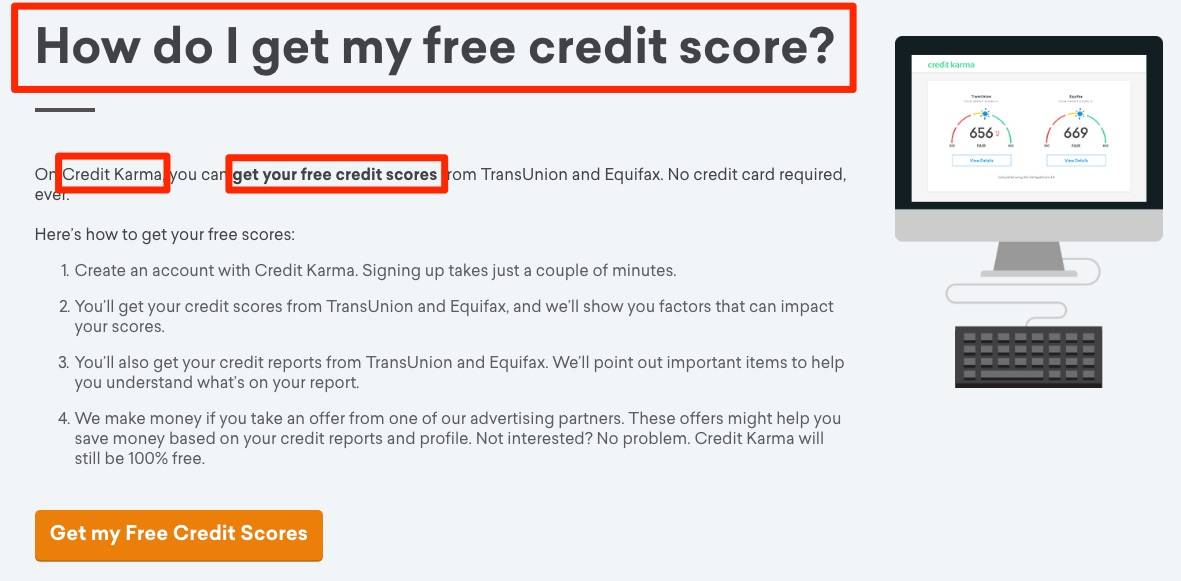

¿Dónde obtener una puntuación VantageScore 3.0 gratuita?

El puntaje de crédito gratuito de NerdWallet.com le da acceso a su VantageScore 3.0 de TransUnion, que se actualiza semanalmente.

Y al igual que Discover, Capital One ha comenzado a ofrecer puntajes a cualquiera, no sólo a sus clientes. Capital One también le dará una puntuación VantageScore 3.0 de TransUnion.

Algunos otros sitios web de finanzas personales también ofrecen VantageScores y/o sus propias puntuaciones basadas en ellos.

Puedes obtener una puntuación gratis de:

CreditKarma.com: Puntuaciones de Equifax y TransUnion, actualizadas semanalmente. El modelo basado en anuncios de Credit Karma le permite ofrecer a los suscriptores otros servicios gratuitos, incluyendo herramientas para el monitoreo de crédito, monitoreo de cuentas y asesoría crediticia.

CreditSesame.com: Puntaje de TransUnion, actualizado mensualmente. Otros servicios gratuitos incluyen monitoreo de crédito y alertas, análisis de crédito y préstamos, e información sobre tasas de mercado.

Credit.com: puntuación de Experian, actualizada cada dos semanas, y una segunda puntuación basada en datos de Experian. También ofrece una “tarjeta de reporte de crédito” y consejos personalizados para construir o mantener el crédito.

Mint.com: Ofrece un puntaje basado en datos de Equifax, actualizado cada tres meses. También tiene servicios que incluyen monitoreo de cuentas, herramientas de presupuesto y más.

Seguimiento de su puntuación, evitando gastos innecesarios

Cualquiera que sea el puntaje que usted elija monitorear, es inteligente usar la misma versión de la misma agencia de crédito mes tras mes.

Mirar diferentes puntuaciones cada vez no es muy útil y puede ser frustrante. Pero ver un marcador a lo largo del tiempo puede darle una buena idea de cuál es su posición y si está progresando hacia su meta.

Casi todos los sitios gratuitos también incluyen productos de pago y es posible que intenten seducirlo para que los compre en lugar de quedarse con el producto gratuito que originalmente pretendía usar. En la mayoría de los casos, NO aconsejamos inscribirse.

A menudo es más inteligente decidir qué servicios específicos desea comprar y luego comprarlos en lugar de simplemente optar por ofertas que aparecen después de obtener una puntuación gratuita.

Mi puntaje de crédito es de 660: ¿Es bueno o malo?

Un puntaje de crédito de 660 en la escala de puntaje FICO de 300-850 se considera justo (Fair).

Las personas con este puntaje crediticio pueden ser consideradas prestatarios de alto riesgo y se les pueden ofrecer tasas de interés más altas o términos menos ideales para tarjetas de crédito y préstamos.

Cómo arreglar problemas en su informe de crédito

Si usted revisa su puntaje de crédito gratuito y se sorprende por un número más bajo de lo que esperaba, definitivamente tiene que echar un vistazo a sus informes de crédito.

Debido a que la mayoría de los puntajes se basan en la información de por lo menos uno de sus informes de crédito, un puntaje bajo puede indicar problemas en su informe. Las marcas negativas, tales como pagos tardíos de préstamos o facturas de tarjetas de crédito perdidas, pueden arrastrar su puntaje crediticio hacia abajo.

Tenga cuidado con los sitios falsos que dicen ser el sitio web oficial de “informe de crédito gratuito”.

Dicho esto, incluso aquellos con un historial de crédito perfecto pueden ser sorprendidos por un puntaje de crédito bajo si no han estado revisando regularmente sus reportes de crédito. No importa cuán bien organizada esté la agencia de crédito – o los acreedores que les informen – los errores van a ocurrir.

Cualquier cosa, desde un nombre mal escrito hasta una cuenta vencida, puede causar problemas con su informe de crédito y, por lo tanto, con su puntaje.

Una de las maneras más fáciles de tratar los errores en su informe de crédito es a través del uso de una compañía de reparación de crédito de buena reputación. Los expertos de una compañía de reparación de crédito no sólo pueden encontrar y corregir los grandes errores, sino que también pueden eliminar otras cuentas problemáticas con información no verificable o fraudulenta.

¿Cómo puede aumentar su puntuación de crédito FICO en cuestión de días?

El crédito no se arregla en cuestión de días, pero usted puede destruir sus puntajes de crédito de la noche a la mañana.

La manera más rápida de aumentar su puntaje de crédito es pedirle a un miembro de su familia o a un gran amigo que tenga puntajes altos, como 740 o más, que lo agregue a su tarjeta de crédito que sea vieja y que tenga un saldo cero. Recuerda que te están haciendo un favor. La tarjeta de crédito les será enviada por correo y ellos la activan y nunca la usan.

Dentro de los 60 días de la activación usted recibirá un aumento de 60 a 80 puntos a sus actuales 3 puntajes de crédito. Un titular de una tarjeta de crédito puede online en su cuenta añadir otros titulares de cuenta. Sólo necesita su nombre, número de seguro social, fecha de nacimiento y la dirección para enviar la tarjeta también.

¿Cuál es el puntaje de crédito más alto que usted puede tener?

El puntaje de crédito FICO más alto es 850, pero la mayoría de la gente nunca tendrá un puntaje de crédito de 850 “perfecto”.

Una persona con un puntaje de crédito de 850 tiene una larga historia de pagos a tiempo, sin moras o incumplimientos, una amplia variedad de préstamos rotativos y a plazos, como préstamos para autos, hipotecas, tarjetas de crédito y préstamos estudiantiles y ninguna solicitud reciente de crédito nuevo.

¿Hay un punto en el que su puntaje de crédito se vuelve irreparable?

No, su puntaje de crédito nunca es irreparable. Volver a un rango mejor puede tomar algún tiempo, pero siempre es posible. El 100% de las veces.

No puede cambiar los ítems negativos correctamente reportados, como un historial de pagos atrasados. Aparecerán en su informe de crédito durante al menos 7 años (pagos atrasados, cobros y cancelaciones) o 10 años (artículos de registro público).

La buena noticia es que tienen menos efecto en su puntuación a medida que envejecen y pasa el tiempo. Si se atrasó 30 días en el pago de su automóvil el mes pasado, podría costarle 40 puntos o más en su calificación FICO. Dentro de un año, si todo lo demás sigue igual, el efecto podría ser de 20 puntos. Después de dos años, el efecto es comparativamente menor.

¿Por qué hay una diferencia tan drástica en mi calificación crediticia entre las tres agencias de informes?

Cada Buró o Bureau de Crédito (Equifax, Experian, Transunion) es su propia agencia independiente de informes de crédito. Como tal, reciben información de diferentes acreedores, en momentos potencialmente diferentes del mes.

Ya que las oficinas sólo pueden calcular su puntaje de crédito basándose en la información que tienen, su puntaje con esa oficina dependerá de la información que esa empresa tenga.

¿Qué es un mal puntaje de crédito?

Basado en el puntaje FICO® con un rango de puntaje de 300-850, un puntaje de crédito de 669 o menos se considera justo o muy pobre.

Los prestamistas a veces se refieren a este grupo como “subprime”. De acuerdo con FICO, un poco más del 37% de los estadounidenses tienen puntuaciones FICO en este rango de puntuación.

Un mal puntaje de crédito puede ser comparado con una mala calificación en la escuela, una calificación reprobatoria en un examen de manejo o la obtención de malos resultados para cualquier otro tipo de evaluación que utiliza una clasificación numérica para juzgar el desempeño.

Obtener la noticia de que su puntaje de crédito es bajo puede ser desalentador, pero la buena noticia es que usted no está atascado con su puntaje de crédito malo.

Mejore algunos hábitos clave de administración de crédito y, con el tiempo, su puntaje mejorará.

En algunos aspectos, un mal puntaje crediticio es cuestión de perspectiva. Cada prestamista establece sus criterios de préstamo.

Algunas compañías de tarjetas de crédito, por ejemplo, ofrecen incentivos tales como recompensas de viaje o devoluciones en efectivo para aquellos con altos puntajes de crédito. Otros ofrecen productos que están orientados hacia aquellos con bajos puntajes de crédito, o aquellos que recién comienzan su vida crediticia.

Conclusión

Ahora que sabe cuán importante es su calificación de crédito para su vida financiera y está capacitado para cultivar su credit score.

La clave es no sólo conocer su puntaje, sino también tomar medidas para mejorarlo con el tiempo.

Con la actitud y las herramientas correctas, usted debe estar en camino hacia un buen puntaje de crédito en muy poco tiempo.