Gastos de Cierre

Simplemente son gastos adicionales para poder finalizar la compra de una propiedad. Pero… quién las paga? De qué pocentaje son? Cuánto puedo gastar en todo esto?

Empezando…. ¿Qué son los gastos de cierre?

Los costos de cierre (también llamados cargos de cierre o closing costs en inglés) son los gastos, por encima del precio de la propiedad, que los compradores y vendedores normalmente incurren para completar una transacción de bienes raíces.

Los costos incurridos pueden incluir cargos por originación de préstamos, puntos de descuento, cargos por tasación, búsquedas de títulos, seguro de título, encuestas, impuestos, cargos por escrituras y cargos por reportes de crédito.

¿Cuáles son los costos de cierre?

Los costos de cierre son cargos asociados con la compra de su casa que se pagan al cierre de una transacción de bienes raíces. El cierre es el momento en que el título de la propiedad se transfiere del vendedor al comprador.

A continuación un detalle de cada uno de ellos y que significan.

Cargo por solicitud (Application Fee):

Este cargo cubre el costo para que el prestamista procese su solicitud. Antes de presentar una solicitud, pregunte a su prestamista qué cubre esta tarifa. A menudo puede incluir cosas como una verificación de crédito para su puntaje de crédito o evaluación también. No todos los prestamistas cobran una cuota de solicitud, y a menudo se puede negociar.

Valoración (Appraisal):

Se paga a la compañía de tasación para confirmar el valor justo de mercado de la vivienda.

Honorario de Abogado (Attorney Fee):

Esto paga por un abogado para revisar los documentos de cierre en nombre del comprador o del prestamista. Esto no es obligatorio en todos los estados.

Cuota de Cierre o Cuota de Custodia (Closing Fee or Escrow Fee):

Esto se paga a la compañía de título, compañía de custodia o abogado por conducir el cierre. La compañía de título o fideicomiso supervisa el cierre como una parte independiente en la compra de su casa. Algunos estados requieren que un abogado de bienes raíces esté presente en cada cierre.

Cargo de mensajería (Courier Fee):

Cubre el costo del transporte de documentos para completar la transacción de préstamo tan pronto como sea posible.

Reporte de Crédito (Credit Report):

Un informe de crédito es extraído para obtener su historial de crédito y puntuación. Su puntaje crediticio juega un papel importante en la determinación de la tasa de interés que obtendrá en su préstamo.

Depósito de depósito en garantía para impuestos a la propiedad y seguro hipotecario (Escrow Deposit for Property Taxes & Mortgage Insurance):

A menudo se le pide que deposite dos meses de impuestos a la propiedad y pagos de seguro hipotecario al cierre.

Prima de Seguro Hipotecario FHA Up-Front (FHA Up-Front Mortgage Insurance Premium):

Si usted tiene un préstamo FHA, se le pedirá que pague el UPMIP del 1.75% de la cantidad base del préstamo. Usted también puede transferir esto al costo del préstamo si lo prefiere.

Determinación de Inundación o Vida de la Cobertura de Préstamo (Flood Determinationor Life of Loan Coverage):

Esto se paga a un tercero para determinar si la propiedad está ubicada en una zona de inundación. Si la propiedad se encuentra localizada dentro de una zona de inundación, usted necesitará comprar un seguro contra inundaciones. El seguro, por supuesto, se paga por separado.

Inspección de la casa (Home Inspection):

Es probable que usted obtenga su propia inspección de la casa para verificar el estado de una propiedad y para revisar las reparaciones que se necesiten antes de cerrar el trato.

Tarifas de Transferencia de la Asociación de Propietarios de Viviendas (Home Owners Association Transfer Fees):

El vendedor pagará por esta transferencia que demostrará que las cuotas están al día, cuáles son las cuotas, una copia de los estados financieros de la asociación, actas y avisos. El comprador debe revisar estos documentos para determinar si la Asociación cuenta con reservas suficientes para evitar futuras evaluaciones especiales, verificar si hay evaluaciones especiales, acciones legales o cualquier otro asunto que pueda ser motivo de preocupación.

También se incluirán los estatutos de la Asociación, las normas y reglamentos y las CC & Rs.

Seguro de Propietarios de Vivienda (Homeowners’ Insurance):

Esto cubre posibles daños a su casa. Su primer año de seguro se paga a menudo al cierre.

Seguro del título de la póliza del prestamista (Lender’s Policy Title Insurance):

Este es un seguro para asegurarle al prestamista que usted es dueño de la casa y la hipoteca del prestamista es un gravamen válido, y protege al prestamista si hay un problema con el título. Similar a la búsqueda de títulos, pero siempre una partida individual separada.

Inspección de pintura a base de plomo (Lead-Based Paint Inspection):

Cubre el costo de evaluar el riesgo de pintura a base de plomo.

Puntos de descuento del préstamo (Loan Discount Points):

“Puntos” son intereses pagados por adelantado. Un punto es el uno por ciento de la cantidad del préstamo. Este es un pago de suma global que reduce su pago mensual durante la vida de su préstamo.

Seguro de Título de Póliza del Propietario (Owner’s Policy Title Insurance):

Esta es una póliza de seguro que lo protege en caso de que alguien desafíe su propiedad de la casa. Normalmente es opcional.

Cargo de Originación (Origination Fee):

Cubre los costos administrativos del prestamista. Usualmente es aproximadamente el 1 por ciento del total del préstamo, pero a veces puede encontrar hipotecas sin cargo de originación.

Inspección de Plagas (Pest Inspection):

Esta cuota cubre el costo de inspeccionar por termitas o podredumbre seca, que es requerido en algunos estados y requerido para préstamos gubernamentales. Las reparaciones pueden resultar costosas si se encuentra evidencia de termitas, podredumbre seca u otros daños en la madera.

Interés pagado por adelantado (Prepaid Interest):

La mayoría de los prestamistas le pedirán que pague por adelantado cualquier interés que se acumule entre el cierre y la fecha del primer pago de su hipoteca.

Seguro Hipotecario Privado (Private Mortgage Insurance):

Si usted está haciendo un pago inicial que es menos del 20% del precio de compra de la casa, es probable que tenga que pagar PMI. Si es así, es posible que tenga que pagar el pago de la PMI del primer mes al cierre.

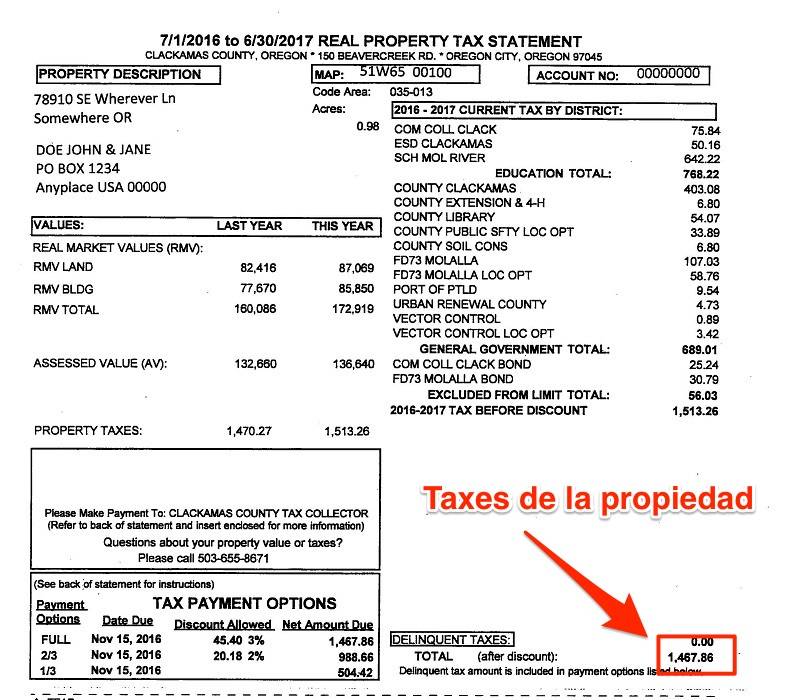

Impuesto a la Propiedad (Property Tax):

Típicamente, los prestamistas querrán que cualquier impuesto adeudado dentro de los 60 días posteriores a la compra por el administrador del préstamo se pague al cierre.

Tarifas de grabación (Recording Fees):

Una tarifa cobrada por su oficina local de grabación, generalmente ciudad o condado, por el registro de los registros públicos de tierras.

Costo de la encuesta (Survey Fee):

Esta cuota va a una compañía de encuestas para verificar todas las líneas de propiedad y cosas como las cercas compartidas en la propiedad. Esto no es obligatorio en todos los estados.

Cargo por búsqueda o examen de título de la compañía de títulos (Title Company Title Search or Exam Fee):

Este cargo se paga a la compañía de títulos por hacer una búsqueda minuciosa de los registros de la propiedad. La compañía de título investiga la escritura a su nuevo hogar, asegurándose de que nadie más tiene un reclamo a la propiedad.

Impuestos de Transferencia (Transfer Taxes):

Este es el impuesto que se paga cuando el título de propiedad pasa del vendedor al comprador.

Cargo de suscripción (Underwriting Fee):

Esto también se aplica a su prestamista, cubriendo el costo de investigar si aprobarlo o no para el préstamo.

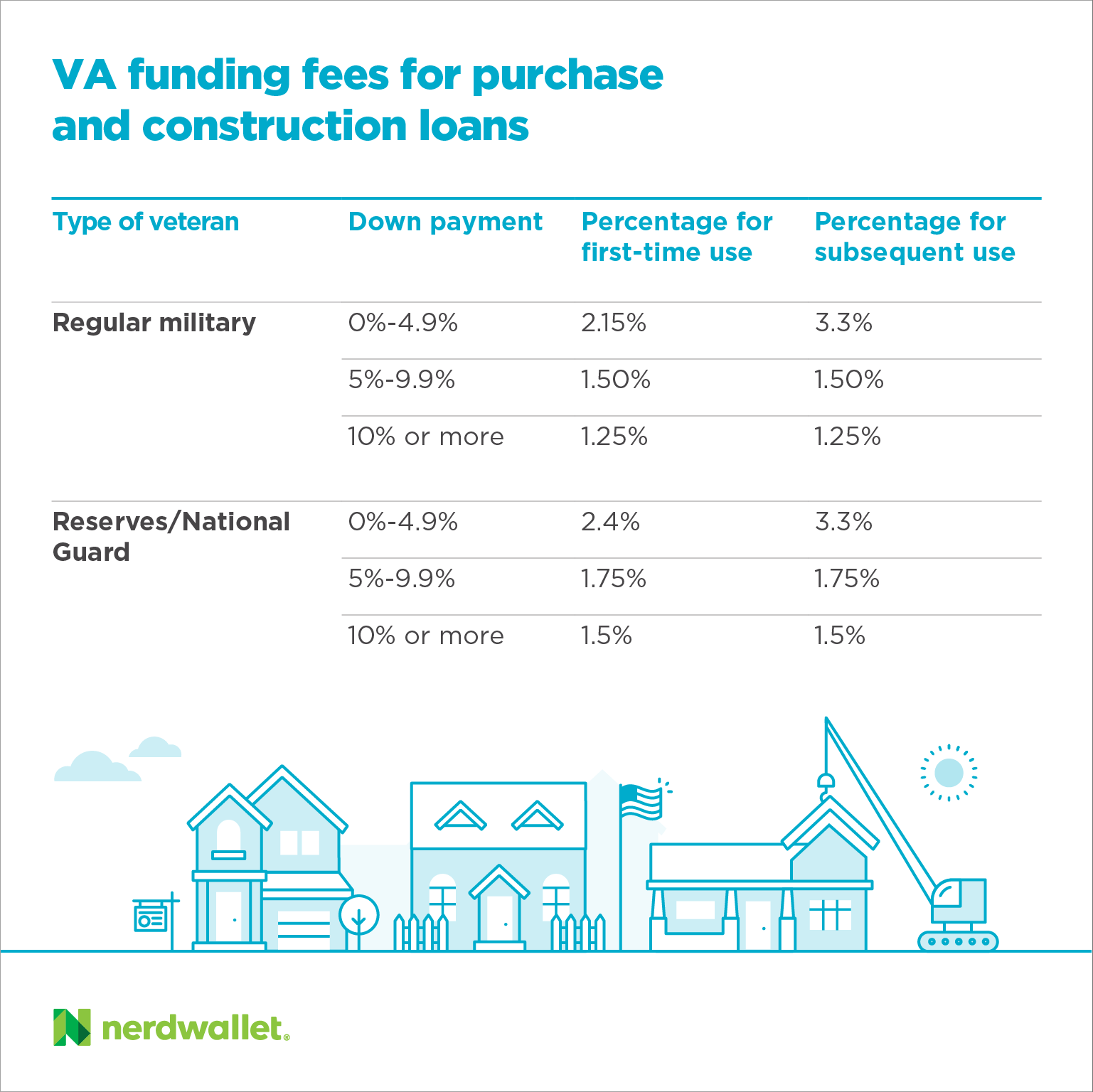

Cargo por financiamiento de la VA (VA Funding Fee):

Si usted tiene un préstamo de la VA, es posible que se le pida que pague un cargo por financiamiento de la VA al momento del cierre (o puede incluir este cargo en el costo del préstamo si lo prefiere). Este es un porcentaje de la cantidad del préstamo que la VA evalúa para financiar el programa de préstamo de casa de la VA, sin embargo, algunos prestatarios están exentos de este honorario.

La fuente de esta foto es este link.

El porcentaje depende de su tipo de servicio y la cantidad de su pago inicial. Aquí está un desglose del costo de la cuota de financiación de VA y una lista completa de las cuotas permitidas para los préstamos de VA.

La Ley de Procedimientos de Liquidación de Bienes Raíces requiere que los oficiales de préstamos envíen a los solicitantes una Estimación de Buena Fe (GFE) de los costos de cierre esperados dentro de los tres días hábiles de firmar la solicitud de préstamo. Estas estimaciones estarán muy cerca de los cargos finales y por lo general llegarán unos 30 días antes del cierre.

Si necesita más tiempo para prepararse, pida a un oficial de préstamos que lo precalifique para un préstamo antes de comenzar a buscar viviendas. Solicite un GFE de cargos estimados. Los préstamos de la FHA permiten que los costos de cierre se paguen con dinero de regalo, y su estado o ciudad puede tener programas para compradores de vivienda por primera vez disponibles que ayudan con los fondos de costo de cierre.

¿Cuánto son los costos de cierre?

Típicamente, los compradores de casa pagarán entre el 2 y el 5 por ciento del precio de compra de su casa en las tasas de cierre. Por lo tanto, si su casa cuesta $150,000, usted podría pagar entre $3,000 y $7,500 en costos de cierre.

Su prestamista le dará un estimado del préstamo para su préstamo, el cual incluirá los costos de cierre de su casa, dentro de los tres días hábiles de haber recibido su solicitud de préstamo completa. Pero estos son sólo un presupuesto, y muchos de los cargos listados pueden cambiar.

Si cambian, usted puede recibir una Estimación de Préstamo revisada para que no haya sorpresas en el camino.

A menudo, muchos de los honorarios que componen los costos de cierre son negociables, y algunos son completamente innecesarios, especialmente cosas como los altos costos administrativos, de correo o de mensajería cobrados por su prestamista. Recuerde que usted puede hacer compras alrededor y usted puede ser capaz de encontrar a otros prestamistas que están dispuestos a ofrecerle un préstamo con honorarios más bajos en el cierre.

Por lo menos tres días hábiles antes de su cierre, el prestamista debe darle la declaración de divulgación de cierre, que describe los honorarios de cierre. Compare esto con su Estimación de Préstamo y pídale al prestamista que le explique cuál es cada partida en sus costos de cierre y por qué se necesita. Hay limitaciones en la cantidad que un número de cargos puede aumentar desde la Estimación del Préstamo hasta la Declaración de Cierre, por lo que realmente no debería haber sorpresas en el día de cierre. Pero si las hay, todavía puedes irte al cierre.

¿Cómo pueden los compradores de viviendas evitar los costos de cierre?

También puede evitar cargos iniciales en su préstamo obteniendo una hipoteca de costo cero, en la cual no paga ninguno de los costos de cierre cuando cierra la hipoteca.

Típicamente, cuando un prestamista ofrece un trato como este, termina costándole en el largo plazo: El prestamista puede cobrarle una tasa de interés más alta sobre el préstamo por no pagar los costos de cierre, o el prestamista puede envolver los cargos de cierre en el total de la hipoteca adeudada, en cuyo caso usted termina pagando intereses sobre los costos de cierre.

Finalmente, los compradores de vivienda pueden negociar con el vendedor sobre quién paga estos honorarios. A veces, el vendedor aceptará asumir los honorarios de cierre del comprador.

Ejemplos de costes de cierre

Las comisiones de originación son las comisiones que cobra el banco por la creación de un préstamo. El honorario típicamente asciende al 1% de la hipoteca. El comprador puede comprar puntos de descuento por adelantado para reducir la tasa de interés que cobra el banco. Aunque el banco requiere un informe de crédito y una solicitud de préstamo, estos cargos son negociables y pueden ser cubiertos por el banco.

El seguro hipotecario privado es un cargo adicional que se aplica a cualquier compra con un pago inicial inferior al 20%.

El seguro de título protege al prestamista de reclamos contra la casa y protege al comprador de contratistas pasados que hacen reclamos contra la propiedad. Los prestamistas a menudo requieren una tasación, que puede costar hasta $400 en la mayoría de las áreas. Los gobiernos locales cobran tasas de registro e impuestos para registrar la venta de la propiedad. Estos impuestos varían de un estado a otro.

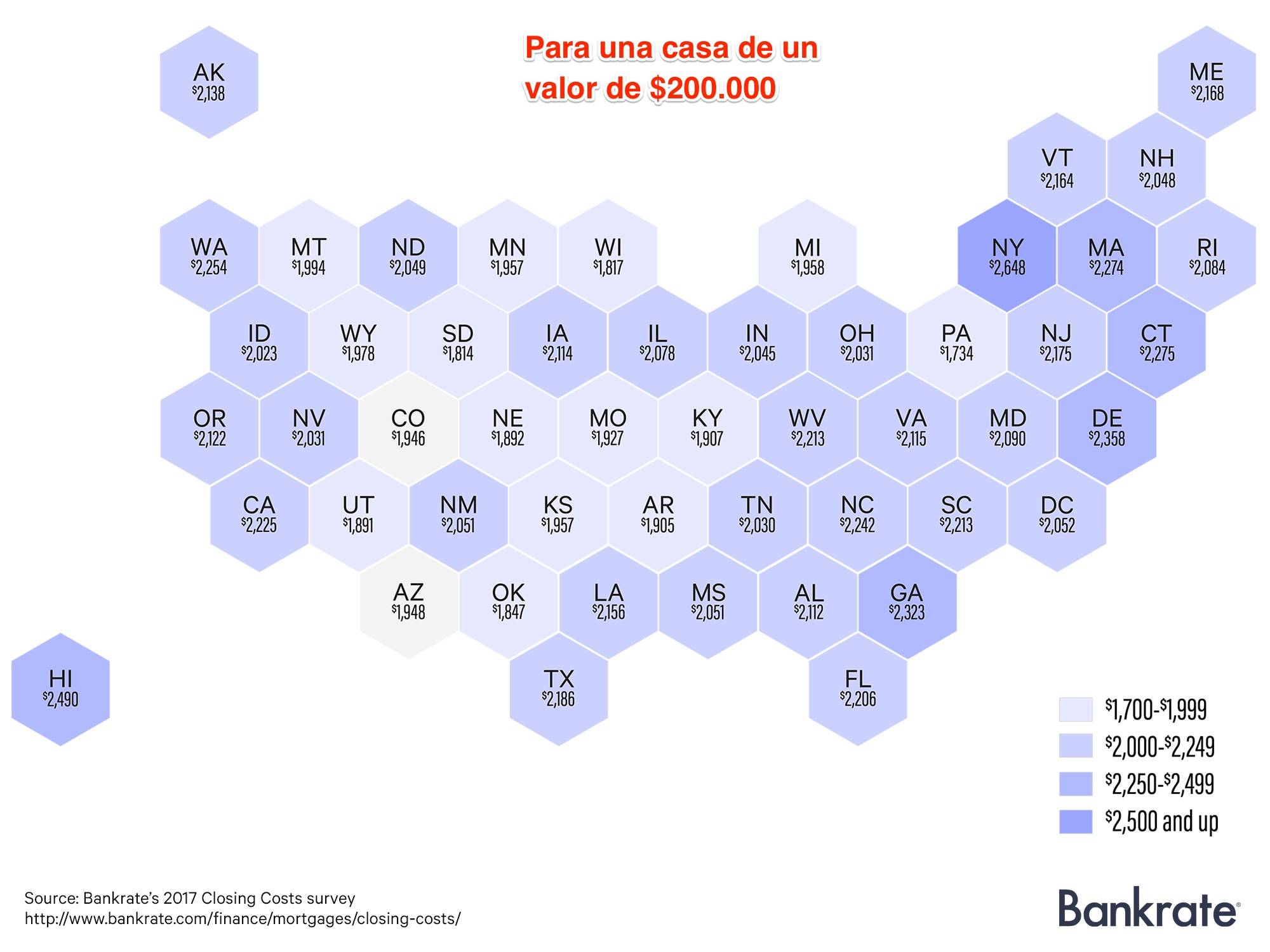

¿Cómo varían estos costos de cierre por Estado?

Fuente de la infografía: BankRate

Preguntas Frecuentes

¿Cómo se calculan los costos de cierre?

Típicamente, los compradores de casa pagarán entre el 2 y el 5 por ciento del precio de compra de su casa en las tasas de cierre. Por lo tanto, si su casa cuesta $150,000, usted podría pagar entre $3,000 y $7,500 en costos de cierre.

¿Los compradores o vendedores pagan los costos de cierre?

Aparte de los préstamos VA, el comprador casi siempre tendrá que pagar los costos de cierre. Pero el vendedor también tiene ciertos costos que pagar. Los vendedores son generalmente responsables de la comisión del agente de bienes raíces (si es aplicable), cargos por transferencia de título, impuestos prorrateados y utilidades.

¿Puede transferir los costos de cierre a su hipoteca?

Usted sería efectivamente estar rodando sus costos de cierre en la cantidad de la hipoteca que se pagará a lo largo de la vida del préstamo en lugar de preocuparse por adelantado. Finalmente, tomar una tasa de interés un poco más alta puede permitir que su prestamista le otorgue créditos para cubrir parte o todo el costo de cierre.

¿Se paga el pago inicial al cierre?

Sus costos de cierre por lo general se pagan al momento del cierre y se restan del pago inicial que usted ya hizo con su oferta inicial.

¿Puede transferir los costos de cierre a un préstamo VA?

Ahí es donde viene la pregunta acerca de los costos de cierre en un préstamo VA. A pesar de la idea equivocada obvia, los costos de cierre en un préstamo de VA NO pueden ser financiados. La VA permite al vendedor o prestamista pagar los costos de cierre pero ciertamente no pueden ser financiados en una transacción de compra.

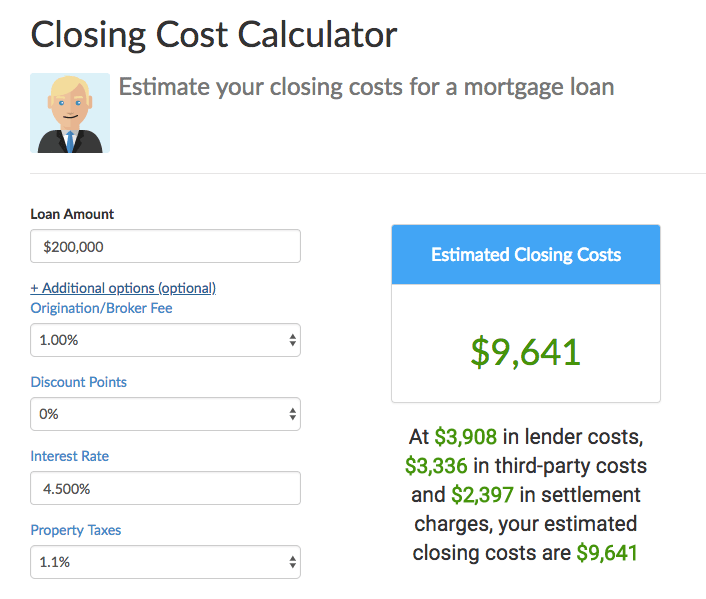

Calculadoras de Costos de Cierre

Compartimos unos links donde puedes hacer un cálculo estimativo de referencia para conocer lo gastos que vas a tener al momento de cerrar la compra.