Cómo reparar mi crédito

Todos necesitamos tener un buen credit score (más de 700) para pedir un préstamo y comprar una casa, un carro, etc. Pero que pasa cuando por cualquier motivo tenemos un puntaje muy bajo y necesitamos reparar nuestro crédito? Tenemos que pagar por este servicio? Me van a prestar dinero los banco con un crédito muy bajo? Cuánto va a ser mi mortgage? Lo podemos arreglar al crédito nosotros mismos?

Aprende todos los detalles en esta nota.

No se necesita mucho para hechar a perder su crédito.

Usted puede arruinar su puntaje de crédito antes de que usted se dé cuenta de que tiene uno, o antes de que usted se dé cuenta de lo importante que es tener un buen puntaje de crédito.

Su puntaje crediticio es un reflejo de cómo ha manejado sus obligaciones financieras. Se basa en información que ha sido reportada a las oficinas de crédito por las compañías, como los emisores de tarjetas de crédito y los prestamistas con los que usted tiene cuentas financieras, préstamos, etc.

Si usted ha pagado sus cuentas a tiempo y administrado sus cuentas sabiamente, usted tendrá una buena puntuación de crédito.

Pero, si usted ha cometido algunos errores – como no pagar a tiempo o no pagar en absoluto – terminará con mal crédito.

El mal crédito hace que muchas cosas sean difíciles, imposibles o más caras por ejemplo la compra de una casa. Todos sabemos que los bancos revisan los puntajes de crédito antes de darle una tarjeta de crédito o un préstamo hipotecario.

Esto significa que el proceso de comprar una casa o un auto es más difícil cuando usted tiene mal crédito.

Incluso alquilar un apartamento es difícil sin una buena puntuación de crédito. Las compañías de seguros a menudo cobran una tarifa más alta para los conductores que tienen malos puntajes de crédito.

Los proveedores de servicios públicos verifican su crédito para decidir si usted debe pagar un depósito de seguridad.

Con el paso de los años, la lista de compañías que comprueban su crédito crecerá en lugar de reducirse sin lugar a dudas.

Pero… ¿Qué es reparar mi crédito?

La reparación de crédito es el proceso de arreglar una mala situación crediticia que puede haberse deteriorado por diversas razones.

Reparar la situación crediticia puede ser tan simple como disputar información errónea con las agencias de crédito. Por otro lado, el robo de identidad y los daños en los que se incurra, pueden requerir un extenso trabajo de reparación de crédito.

Si necesita saber más sobre su puntuación de crédito o por qué tiene ese puntaje, en este link puede encontrar mucha más información.

¿Por qué necesitas la reparación de crédito?

No importa cuán malo sea su crédito en este momento, el daño no es permanente. La reparación de crédito le permite corregir los errores que dañan su crédito y mejorar su puntuación de crédito.

No importa cuán malo sea su crédito en este momento, el daño no es permanente.

Reparar su crédito es crítico para ahorrar dinero en seguros, menor porcentaje de mortgage para la compra de una casa, préstamos de dinero y tarjetas de crédito con mayores límites, etc. pero esa no son la únicas razones para reparar su crédito.

Un mejor crédito abre nuevas oportunidades de empleo, incluso promociones y aumentos con su empleador actual. Si usted sueña con comenzar su propio negocio o simplemente quiere la seguridad de saber que puede pedir dinero prestado cuando lo desee, debe reparar su crédito más pronto que tarde.

¿Cómo funciona la reparación de crédito?

Aunque muchas compañías afirman que pueden limpiar los informes de crédito malo, corregir la información errónea que puede aparecer en los informes de crédito toma tiempo y esfuerzo.

Los detalles citados a las agencias de informes crediticios no pueden ser eliminados por un tercero. Por el contrario, los detalles, si están tergiversados o son inexactos, pueden ser discutidos.

Las compañías de reparación de crédito pueden investigar tal información, pero también cada uno de nosotros tienen derecho a informes de crédito gratuitos cada 12 meses de las grandes agencias de informes crediticios.

Las disputas pueden presentarse cuando aparece información incompleta o inexacta en sus reportes de crédito. Aparte de corregir tal información, o atrapar transacciones fraudulentas en el crédito de uno, reconstruir y reparar el crédito puede lograrse a través del uso frecuento del crédito y la actividad crediticia.

El historial de pagos del individuo puede ser un factor importante en su situación crediticia. Tomar pasos para asegurarse de que los pagos estén actualizados o mejorar el cronograma de pagos para el crédito pendiente puede afectar beneficiosamente su puntaje de crédito. Además, la cantidad de crédito utilizado por el individuo también puede jugar un papel.

Por ejemplo, si un individuo está utilizando activamente grandes porciones del crédito que tiene a su disposición, incluso si mantiene pagos mínimos a tiempo, el tamaño de la deuda que lleva consigo puede afectar negativamente su calificación crediticia. La cuestión es que su liquidez puede verse presionada por la deuda global que tienen contra ellos.

Al tomar medidas para reducir su carga de deuda global, es posible que vean mejoras en su perfil crediticio.

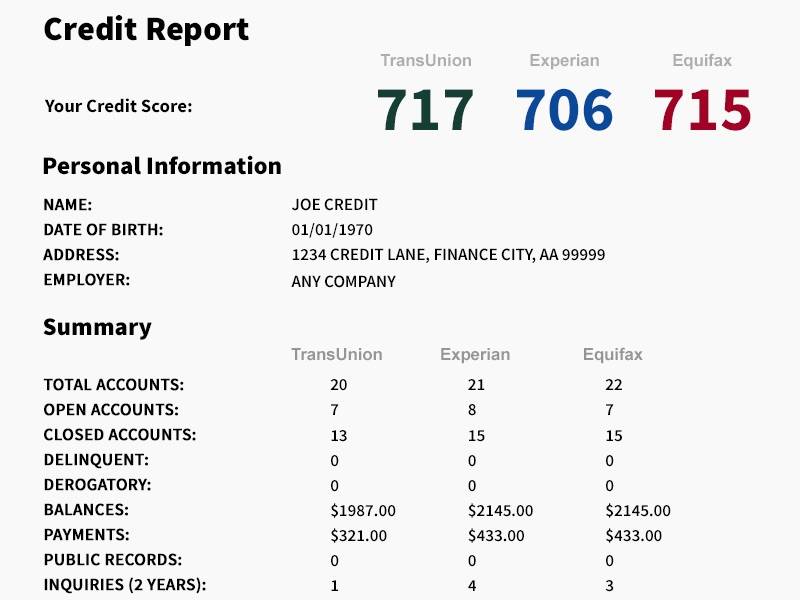

Comience con un informe de su crédito

Antes de que pueda comenzar, debe saber lo que necesita reparar. Su informe de crédito contiene toda la información que está contribuyendo a su mal crédito. Esto podría ser cuentas vencidas, cobros de deudas, saldos altos de tarjetas de crédito o registros públicos.

Lea su informe de crédito para identificar los elementos negativos que afectan su puntuación de crédito. Acá puedes encontrar un ejemplo de un reporte de crédito completo generado en Experian.

Obtenga un Reporte de Crédito Gratis

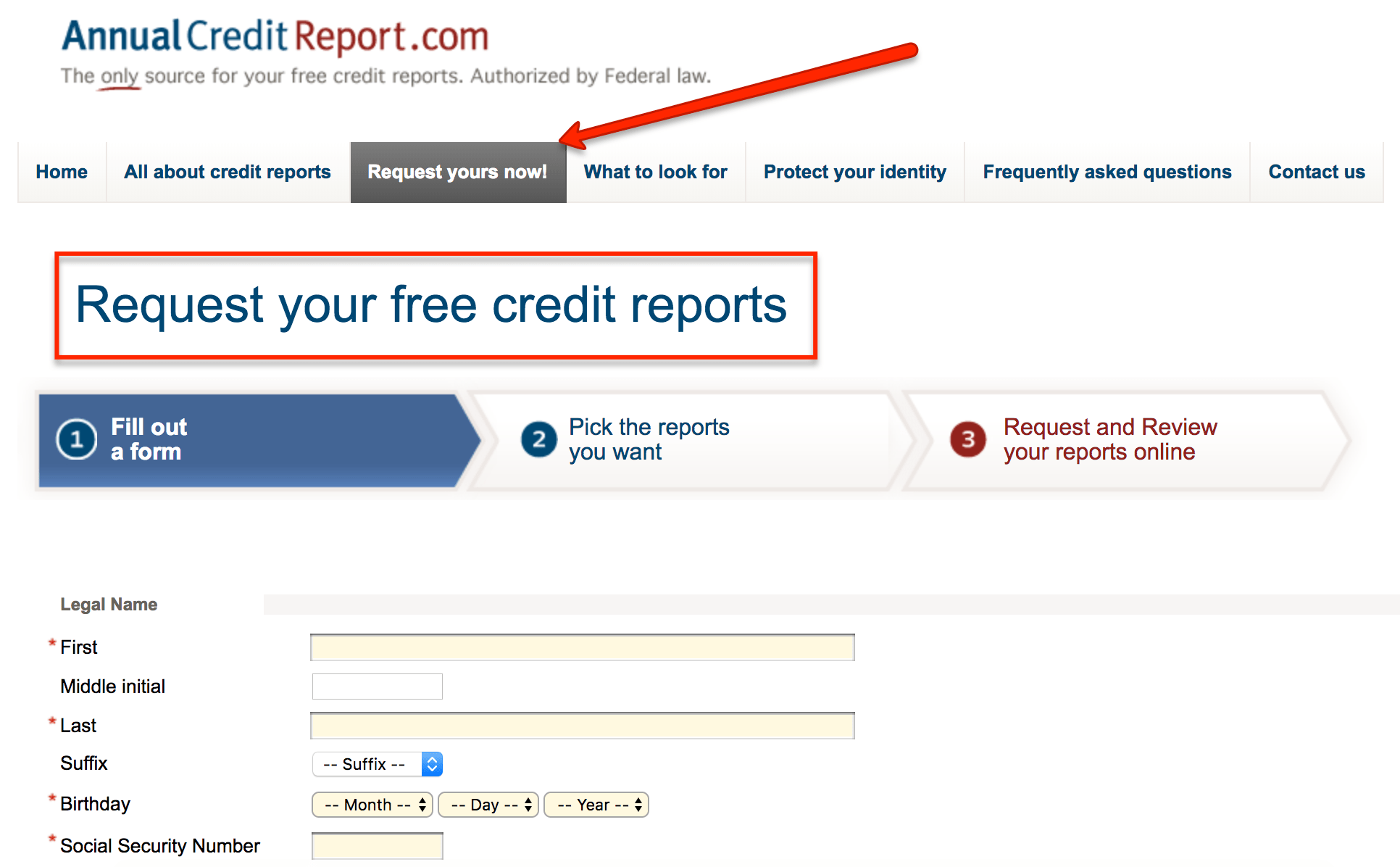

Por ley, usted tiene derecho a informes de crédito gratuitos de cada una de las tres agencias de crédito cada año.

Este informe de crédito gratuito anual está disponible sólo a través de AnnualCreditReport.com.

Hay algunas otras situaciones en las que usted tiene derecho a un informe de crédito gratuito:

- Usted ha sido rechazado para un préstamo debido a algo en su informe de crédito en los últimos 60 días

- Actualmente está recibiendo asistencia del gobierno

- Está desempleado y planea buscar trabajo pronto.

- Cree que ha sido víctima de fraude de tarjetas de crédito o robo de identidad

- La ley de su estado le da un informe de crédito gratuito adicional cada año.

Estos reportes de crédito gratuitos deben ser ordenados directamente a través de las agencias de crédito.

Reporte de Crédito pago.

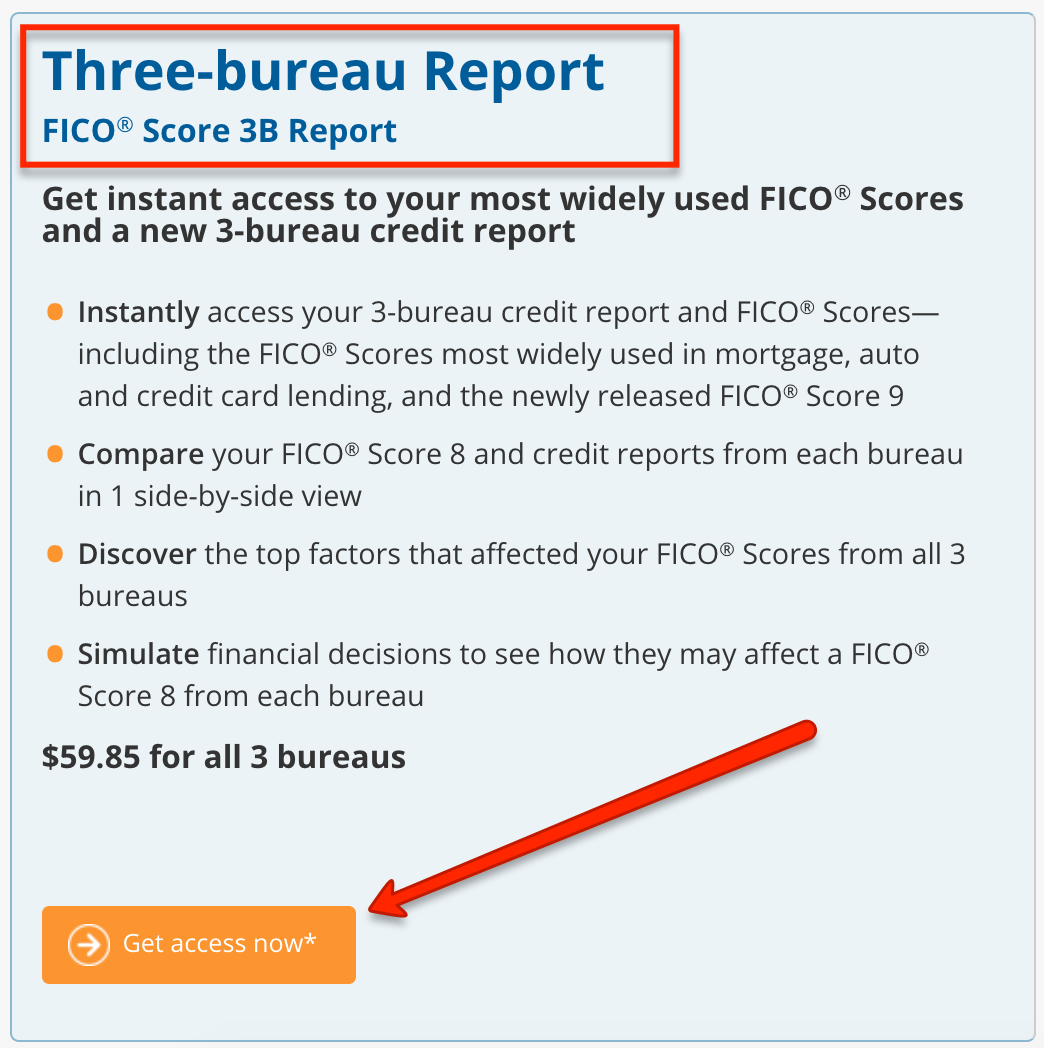

Si usted ya ha usado sus reportes de crédito gratis para este año, puede ordenar otro directamente a las agencias de crédito o myFICO.com por un cargo. Todas las agencias ofrecen un informe de crédito de tres en uno que enumera los tres informes de crédito al mismo tiempo.

El informe de crédito 3 en 1 cuesta más que un solo informe de crédito, pero es menos que el precio combinado de comprar sus informes de crédito individuales.

¿Por qué ordenar los 3 informes de crédito?

Algunos de sus acreedores y prestamistas pueden informar sólo a una de las agencias de crédito. Y, dado que las agencias de crédito no suelen compartir información, es posible que haya información diferente en cada uno de sus informes.

Ordenar los tres informes le dará una visión completa de su historial de crédito y le permitirá reparar su crédito en las tres agencias en lugar de una sola.

Revise sus reportes de crédito por errores

Lea sus reportes de crédito minuciosamente, comprobando si hay cosas que pueden ser inexactas. Puede ser mucho para digerir, especialmente si está revisando su informe de crédito por primera vez.

Tómese su tiempo y revise su informe de crédito durante varios días si es necesario.

¿Funcionan realmente los servicios de reparación?

Usted ha visto los anuncios que dicen ser capaces de arreglar su mal crédito, pero ¿funcionan realmente? Honestamente, muchas de las compañías son una estafa.

Pero las mejores compañías de reparación de crédito han estado alrededor de un par de décadas y demuestran que saben las reglas que rodean la reparación de crédito y saben cómo navegar mejor esas reglas para aumentar su puntuación de crédito o devolverle su dinero. Eso, por supuesto, no significa que funcione para todos.

No hay fórmula mágica para aumentar su puntaje de crédito en un apuro, pero hay algunos casos donde los mejores servicios de reparación de crédito pueden ayudarle a dar su puntaje un golpe merecido.

¿Cómo funcionan estos servicios para reparar su crédito?

Si va a contratar uno de estos servicios, probablemente quiera saber lo que va a recibir por su dinero, ¿Verdad? Las compañías que afirman ayudar a arreglar su crédito deben ser completamente francas con lo que pueden y no pueden hacer para su situación.

Una buena compañía puede eliminar elementos negativos de su informe de crédito y ayudar a mejorar su calificación FICO, facilitando la obtención de una casa, vehículo, hipoteca o seguro.

La mayoría de las compañías de reparación de crédito realizan las siguientes tareas:

- Obtener su informe de crédito de las 3 agencias de crédito principales (Equifax, Experian y TransUnion)

- Identificar puntos específicos en su informe de crédito que puedan ser disputados.

- Presentar disputas de crédito en su nombre utilizando estrategias poco conocidas que rinden un alto índice de éxito.

- Comunicarse con los acreedores y las agencias de crédito en su nombre para eliminar los artículos negativos tan pronto como sea posible.

¿Las Compañías de Reparación de Crédito Valen el Costo?

Dependiendo de la compañía que usted decida usar, el precio del servicio generalmente estará entre $29, $59, $100 hasta $129.99 por mes. Sin embargo, no hay contratos a largo plazo y usted puede cancelar el servicio en cualquier momento.

Considerando cuánto dinero extra usted paga en altos cargos de interés con una mala puntuación de crédito, creemos que los mejores servicios de reparación de crédito valen el precio.

Una puntuación FICO más alta puede resultar en mejores tasas de interés en préstamos, hipotecas, tarjetas de crédito y más. Si usted tiene una mala puntuación de crédito y necesita arreglar su crédito rápidamente, estos servicios le darán los mejores resultados en el menor tiempo posible.

Cómo arreglar su crédito usted mismo en 6 simples pasos

La pregunta es siempre la misma, Cómo arreglar mi credito gratis y GRATIS??? No se desanime, esto SI SE PUEDE! Sólamente deberá informarse de todos los pasos a seguir, tener paciencia y ser muy perserverante. Recuerde que las agencias de servicios de reparación de crédito hacen por usted y por un costo, lo que usted también podría hacer. Claro que le llevará tiempo y recursos, pero esto demuestra que si se puede hacer 🙂

No hay una solución rápida para su crédito. La información que es negativa pero precisa (como pagos atrasados y atrasos) permanecerá en su informe de crédito por 7-10 años.

Sin embargo, hay pasos que usted puede tomar para comenzar a construir un historial de crédito más positivo y mejorar sus puntajes de crédito con el tiempo.

1 – Verifique su informe de crédito

Para obtener una mejor comprensión de su cuadro de crédito y lo que los prestamistas pueden ver, revise su informe de crédito.

2 – Mejore su historial de pagos

Su historial de pagos es uno de los componentes más importantes de muchos modelos de scoring FICO. Los pagos atrasados y perdidos reducirán sus calificaciones, y los registros públicos y las colecciones pueden causar daños significativos.

Sus puntajes a menudo toman en cuenta el tamaño y la duración de su deuda. Mientras más grande sea su deuda y más recientes sean sus pagos atrasados, peor será su puntuación. Continuar pagando a tiempo casi siempre tendrá un impacto positivo en sus puntajes de crédito.

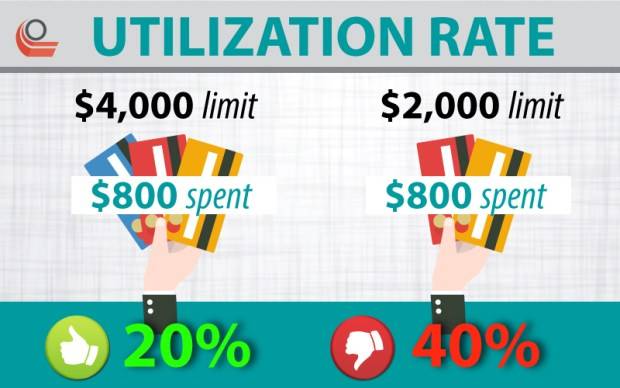

3 – Conozca su tasa de utilización de crédito

Los modelos de calificación de crédito generalmente toman en cuenta cuánto debe en comparación con la cantidad de crédito que tiene disponible, lo que se conoce como su tasa de utilización de crédito o su relación balance-límite.

Básicamente es la suma de todas sus deudas rotatorias (como los saldos de su tarjeta de crédito) dividida por el crédito total que está disponible para usted (o el total de todos sus límites de crédito).

Una alta tasa de utilización de crédito puede tener un impacto negativo en sus puntajes de crédito. Generalmente, es una buena idea mantener su tasa de utilización de crédito por debajo del 30%.

Por ejemplo, si usted tiene un límite de crédito de $10,000 en todas sus tarjetas de crédito, debe tratar de mantener los saldos totales de su tarjeta de crédito por debajo de $3,000 para mantener su tasa de utilización de crédito baja.

Hay dos maneras de reducir su tasa de utilización de crédito:

A – Reduzca su deuda pagando los saldos de su cuenta.

B – Aumente su crédito total disponible aumentando su límite de crédito en una cuenta existente o abriendo una nueva cuenta de crédito.

Si bien aumentar su límite de crédito puede parecer una opción atractiva, puede ser una jugada arriesgada. Si aumentar su límite de crédito lo tienta a usar más crédito, podría endeudarse más.

Además, si usted trata de abrir una nueva tarjeta de crédito, una investigación aparecerá en su informe de crédito y reducirá temporalmente su puntaje de crédito.

Reducir sus saldos en tarjetas de crédito y otras cuentas de crédito rotativas es probablemente la mejor opción para mejorar su tasa de utilización de crédito y, posteriormente, sus puntajes de crédito.

Consistentemente, hacer pagos puntuales contra su deuda también le ayudará a construir un historial de crédito positivo, el cual puede tener beneficios adicionales para su historial de crédito y, por extensión, también para sus puntajes de crédito.

4 – Considere cuántas cuentas de crédito tiene usted

Los modelos de puntuación consideran cuánto debe y en cuántas cuentas diferentes. Si usted tiene deudas a través de un gran número de cuentas, puede ser beneficioso para pagar algunas de las cuentas, si puede. Pagar su deuda es la meta de muchos que han acumulado deudas en el pasado, pero incluso después de pagar el saldo hasta cero, considere mantener esa cuenta abierta.

Mantener las cuentas de pago abiertas puede ser una ventaja en su combinación de crédito general, ya que son cuentas viejas en buen estado (de pago). También puede considerar la consolidación de deudas.

5 – Piense en su historial de crédito

Los modelos de puntuación de crédito, como los creados por FICO, a menudo tienen en cuenta la edad de su cuenta más antigua y la edad media de todas sus cuentas, recompensando a los individuos con historiales de crédito más largos.

Antes de cerrar una cuenta, piense en su historial de crédito.

Puede ser beneficioso dejar la cuenta abierta una vez que la haya pagado.

Por supuesto, si mantener cuentas abiertas y tener crédito disponible podría desencadenar gastos y deudas adicionales, sería más beneficioso cerrar las cuentas.

Sólo usted conoce todos los pormenores de su situación financiera, y como las huellas dactilares, son diferentes para cada persona.

Asegúrese de evaluar cuidadosamente su situación; sólo usted sabe lo que puede funcionar mejor para su perspectiva financiera.

6 – Tenga cuidado con los nuevos créditos

Abrir varias cuentas de crédito en un corto período de tiempo puede parecer riesgoso para los prestamistas y afectar negativamente su puntuación de crédito. Antes de sacar un préstamo o abrir una nueva cuenta de tarjeta de crédito, considere los efectos que podría tener en sus puntajes de crédito.

<

<

Sepa también, que cuando usted está comprando un coche o mirando alrededor para las mejores tasas de interés de hipoteca, sus investigaciones se pueden agrupar y contar como solamente una investigación para el propósito de agregar la información a su informe de crédito. En muchos modelos de puntaje de uso común, las investigaciones recientes tienen mayor efecto que las investigaciones anteriores y sólo aparecen en su informe de crédito o un máximo de 25 meses.

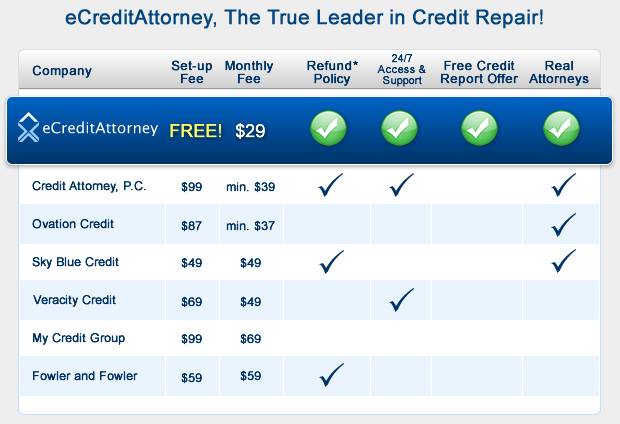

Las mejores 4 compañías de reparación de crédito.

Te presentamos las compañías que ofrecen el mejor servicio y tienen una trayectoria probada.

Más opciones para la reparación de crédito

Si su deuda se siente abrumadora, será importante buscar los servicios de asesoría de crédito de excelente reputación. Muchos son sin fines de lucro y cobran poco o nada por sus servicios.

Usted puede revisar más información sobre la selección del asesor crediticio de confianza para usted de la National Foundation for Credit Counseling. Los consejeros de crédito pueden ayudarle a desarrollar un Plan de Manejo de Deudas (o Debt Management Plan en inglés) y pueden negociar para reducir sus pagos mensuales.

En muchos casos, usted será responsable por un solo pago mensual al servicio de asesoría de crédito, el cual desembolsará fondos a todas las cuentas que debe.

Su informe de crédito puede indicar que las cuentas son pagadas a través de un Plan de Administración de Deudas y no fueron pagadas según lo acordado originalmente.

El uso de un Plan de Administración de Deudas no puede afectar negativamente su historial de crédito cuando continúe haciendo pagos a tiempo según lo acordado bajo los nuevos términos.

Alternativamente, usted podría considerar la posibilidad de consolidar su deuda a través de un préstamo personal o tarjeta de crédito de transferencia de saldo. En algunos casos, los préstamos de consolidación de deuda pueden proporcionar tasas de interés más bajas y pagos mensuales reducidos, siempre y cuando usted califique y cumpla con los términos del programa.

Cómo arreglar mi crédito rápido

No se preocupe si usted hace pagos y su informe de crédito no se actualiza inmediatamente. Los acreedores sólo reportan a Experian y otras agencias de reportes de crédito periódicamente, generalmente mensualmente.

Puede tomar hasta 30 días o más para que los estados de su cuenta sean actualizados, dependiendo de cuando en el mes su acreedor o prestamista reporte sus actualizaciones.

Los prestamistas y otros generalmente usan su informe de crédito junto con factores financieros adicionales para tomar decisiones sobre los riesgos que enfrentan al prestarle a usted.

Tener información negativa en su informe de crédito o un puntaje de crédito bajo podría sugerir a los prestamistas que usted es menos probable que pague su deuda según lo acordado.

Como resultado, es posible que le nieguen un préstamo o le cobren tasas y cargos más altos.

Si usted tiene información negativa en su informe de crédito, permanecerá allí por 7-10 años. Esto ayuda a los prestamistas y a otros a obtener una mejor imagen de su historial de crédito.

Sin embargo, aunque es posible que no pueda cambiar la información del pasado, puede demostrar una buena administración de crédito avanzando al pagar sus cuentas a tiempo y según lo acordado. A medida que usted construye un historial de crédito positivo, con el tiempo, sus puntajes de crédito mejorarán.

Preguntas Frecuentes sobre reparación de crédito

¿Se puede eliminar algo de mi informe de crédito?

Sólo se puede eliminar cualquier artículo que caiga bajo las directrices de la FCRA. Son ítems que deben ser removidos por ser inexactos, infundados, obsoletos, falsos y/o erróneos.

¿Cuánto tiempo se tarda en reparar mi crédito?

Una línea de tiempo general es entre 3-9 meses, aunque a veces puede tomar un poco más largo o incluso más corto. Pregunte a su representante de ventas sobre nuestro servicio prioritario que puede reducir el tiempo de reparación necesario.

¿Cuál sería el mejor primer paso, después de obtener mi informe de crédito, para comenzar la reparación de crédito?

1-Cerciórese de que cada cuenta abierta haya sido abierta por usted. Además, asegúrese de que no haya cargos incorrectos en las tarjetas de crédito o préstamos.

2-No deje que ninguna cuenta se demore. Pague siempre a tiempo, y tal vez antes de tiempo si usted es malo en recordar pagar.

3-Después de eso, realmente depende de la persona. Si usted tiene una puntuación de crédito baja, será limitado. Lo mejor que puede hacer es poner una pequeña cantidad (no más de $50) en una tarjeta de crédito y pagarla en su totalidad cada mes. Eventualmente, su puntaje aumentará poco a poco.

¿Cuáles son algunos trucos útiles pero comúnmente pasados por alto de la vida para reparar su crédito?

El historial de pagos es sólo el 35% de sus puntuaciones. La eliminación de errores toma tiempo, por lo que para una mejora rápida usted debe concentrarse en el otro 65% que incluye la utilización de la deuda, la edad del crédito, la mezcla de crédito, y las nuevas investigaciones.

¿Es 1 año suficiente para reparar mi crédito?

Depende de lo dañada que esté tu puntuación.

Si una o más de sus marcas despectivas están relacionadas con quiebras o cuentas enviadas a cobros, será difícil de reparar. Sin embargo, si su puntuación es baja debido a la alta utilización y tirones fuertes, entonces dentro de 16 meses, usted podría tener una gran puntuación.