Seguro de Casa

Si pediste un mortage seguramente vas a tener que pagar seguro para tu casa. Pero cuánto cuesta en promedio? De qué me protege? Debo tener seguro aún si ya pagué mi casa? Conoce todo lo que necesitas saber.

¿Qué es el Seguro de Propiedad?

El seguro para casa (Homeowners Insurance en inglés) o seguro para propietarios de viviendas es un tipo específico de póliza de seguro que protege a los propietarios contra pérdidas y daños causados por peligros como incendios, tormentas o robos.

También cubre los costos legales si alguien se lesiona en su casa o en su propiedad.

La cobertura contra terremotos (earthquake insurance) e inundaciones (flood insurance) por lo general no está incluída en las pólizas de seguro estándar para propietarios de viviendas, pero es posible que pueda agregar esta cobertura adicional fácilmente con un llamado a su representante (el seguro contra inundaciones a menudo se requiere en las zonas propensas a ser inundadas).

Por lo general, la prima del seguro de su casa se paga mensualmente, junto con el pago mensual de la hipoteca.

El seguro de propietario casi siempre es requerido para obtener un préstamo hipotecario. No se sorprenda si su prestamista o banco requiere que usted contrate un seguro para propietarios de vivienda antes de que la compañía hipotecaria firme su préstamo (esto protege los intereses del prestamista en su casa).

Pero incluso si usted no tiene una hipoteca, es una buena idea tener cobertura de seguro para propietarios de vivienda para proteger su inversión.

Revise su cobertura cada año con su compañía de seguros para asegurarse de que usted todavía tiene suficiente tiempo de cobertura de seguro para satisfacer sus necesidades. Recuerde, usted puede agregar a su póliza de seguro de propietario de casa en cualquier momento y agregar más cobertura a medida que su situación cambie.

Muchos dueños de viviendas optan por buscar seguros de diferentes compañías para ayudar a reducir sus primas mensuales.

¿Qué cubre el seguro de propietario de vivienda?

Las pólizas de seguro (en inglés es insurance policy) para propietarios de viviendas varían en cuanto y qué cubren, pero típicamente cubren la totalidad o gran parte de sus pérdidas financieras.

La cobertura a menudo incluye:

- La casa en sí, incluyendo la estructura y su plomería, el cableado eléctrico y los sistemas centrales de aire y calor.

- Otras estructuras en su propiedad como cobertizos y vallas.

- Las posesiones en su casa, como aparatos electrónicos, electrodomésticos y ropa, incluso cuando no se encuentran en su propiedad.

- Pérdida de uso, como pagar una habitación de hotel mientras su casa se está arreglando.

- Cobertura de responsabilidad personal (pérdidas financieras si alguien se lesiona en su propiedad y lo demanda).

- Pagos médicos para personas que resulten lesionadas en su propiedad.

¿Qué tipo de póliza debe obtener?

Hay un número de diferentes tipos de pólizas de seguro – que van desde una póliza HO-1 hasta una póliza HO-8 – pero la mayoría de los propietarios de casas unifamiliares deben optar por una póliza HO-3.

Esta póliza es bastante comprensiva, proporcionando cobertura de responsabilidad civil y cubriendo la mayoría de los “peligros” a su hogar tales como fuego, viento y robo (pero típicamente excluyendo inundaciones, terremotos, guerras y accidentes nucleares).

Las pólizas HO-1 y HO-2 cubren menos que la HO-3; la HO-4 es para arrendatarios e inquilinos.

Los propietarios de viviendas en ciertas áreas de alto riesgo de inundaciones, como el estado de Florida u otros estados costeros, también pueden verse obligados a agregar un seguro contra inundaciones a su póliza.

Otros en áreas de alto riesgo para terremotos (como California) podrían desear agregar cobertura opcional contra terremotos para asegurarse de que usted esté cubierto en caso de un terremoto.

¿Cuánta Cobertura de su Seguro Necesita?

Hay un número de cosas a considerar al calcular los detalles de su póliza de seguro y cuánta cobertura necesitará.

En primer lugar, lo ideal sería que usted quiera comprar suficiente seguro para cubrir el 100 por ciento del costo de la reconstrucción de su casa en caso de que se dañe o destruya.

Puede optar por varias opciones diferentes:

- Cobertura de “Valor real en efectivo”: Esta cobertura le paga lo que valía la propiedad en el momento en que fue destruida, menos la depreciación.

- Cobertura “costo de reposición”: Esta es una opción más completa que no tiene en cuenta la depreciación.

- Cobertura de “valor extendido”: Esto le pagará hasta un 20-30 por ciento por encima del límite de cobertura de su póliza.

El primer paso es considere el contenido de su casa para ver para qué necesita cobertura. Haga un inventario del contenido de su casa (el sitio web del Instituto de Información de Seguros puede ayudarle a hacerlo) para determinar cuánto seguro querrá cubrir del contenido importante de su casa.

Una vez más, en lugar de optar por una opción de “valor real en efectivo”, se sugiere contratar una opción más completa, por lo que puede permitirse el lujo de reemplazar todo lo que posee.

Asegúrese de que su póliza de seguro de propietario tenga suficiente cobertura de responsabilidad civil para cubrir la cantidad total en dólares de sus activos financieros, como su casa, cuentas de jubilación, inversiones y cualquier otra cosa que valga la pena.

La mayoría de las pólizas de seguro estándar para propietarios de viviendas NO protegen su propiedad en caso de inundaciones y terremotos. Por lo tanto, si usted vive en un estado o área propensa a este tipo de eventos, es posible que desee (o sea requerido por su prestamista) comprar una cobertura de seguro adicional.

Si usted tiene muchos artículos de valor en su casa, como joyas finas o obras de arte costosas, es posible que desee agregar una llamada provisión de propiedad personal a su póliza de seguro, que se asegurará de que se le reembolsa totalmente por estos si son destruidos, dañados o robados.

¿Cuánto cuesta típicamente?

En términos muy generales, espere pagar alrededor de $35 al mes por cada $100,000 del valor de la casa, aunque esto depende de su ciudad y estado. Y, por supuesto, el costo variará según la compañía de seguros, por lo que vale la pena buscar cobertura.

Las personas en zonas de riesgo (zonas propensas a las tormentas, la delincuencia y otros peligros) pueden esperar pagar más, al igual que las personas que añaden una cobertura adicional a sus pólizas (por ejemplo, inundaciones o bienes personales).

Para ahorrar dinero en el seguro de propietario de vivienda, vea si puede obtener un descuento por agrupar varias pólizas – como las pólizas de seguro de casa y carro – con una sola compañía.

También debe llamar a su compañía de seguros para preguntar cómo puede reducir sus tarifas (por ejemplo, instalando un sistema de seguridad) o para averiguar si tiene demasiada cobertura.

También puede considerar aumentar su deducible, si tiene los ahorros para pagar un deducible más alto.

Para comprar seguros para propietarios de viviendas, es mejor obtener cotizaciones de al menos cuatro compañías diferentes que ofrecen cobertura de seguro como State Farm, USAA, Nationwide Mutual, Allstate y Liberty Mutual. Antes de comprar un seguro para su casa, usted puede verificar la “salud financiera” de la compañía de seguros en ambest.com o standardandpoor.com.

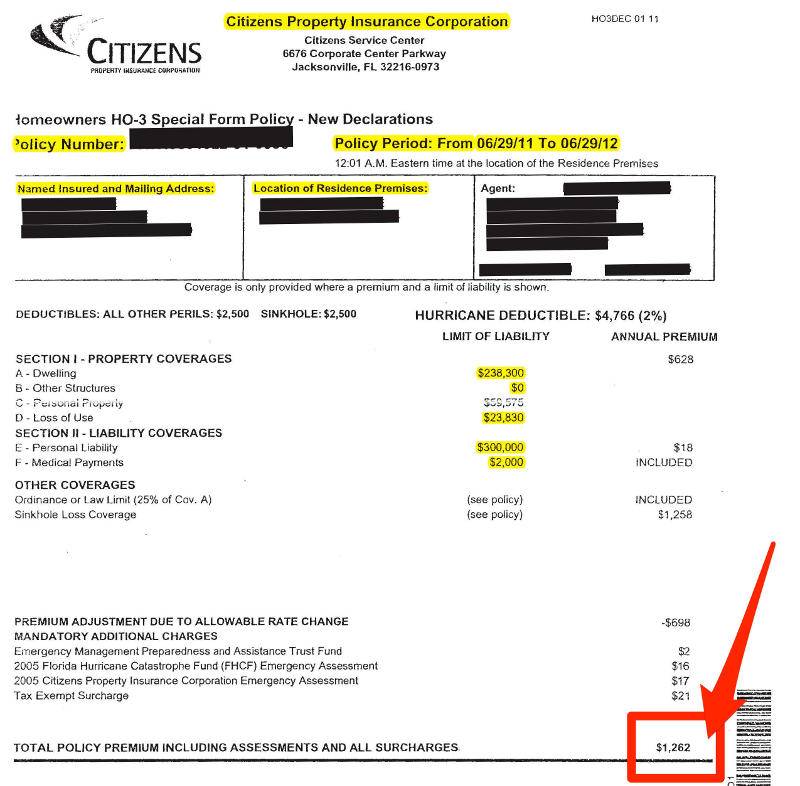

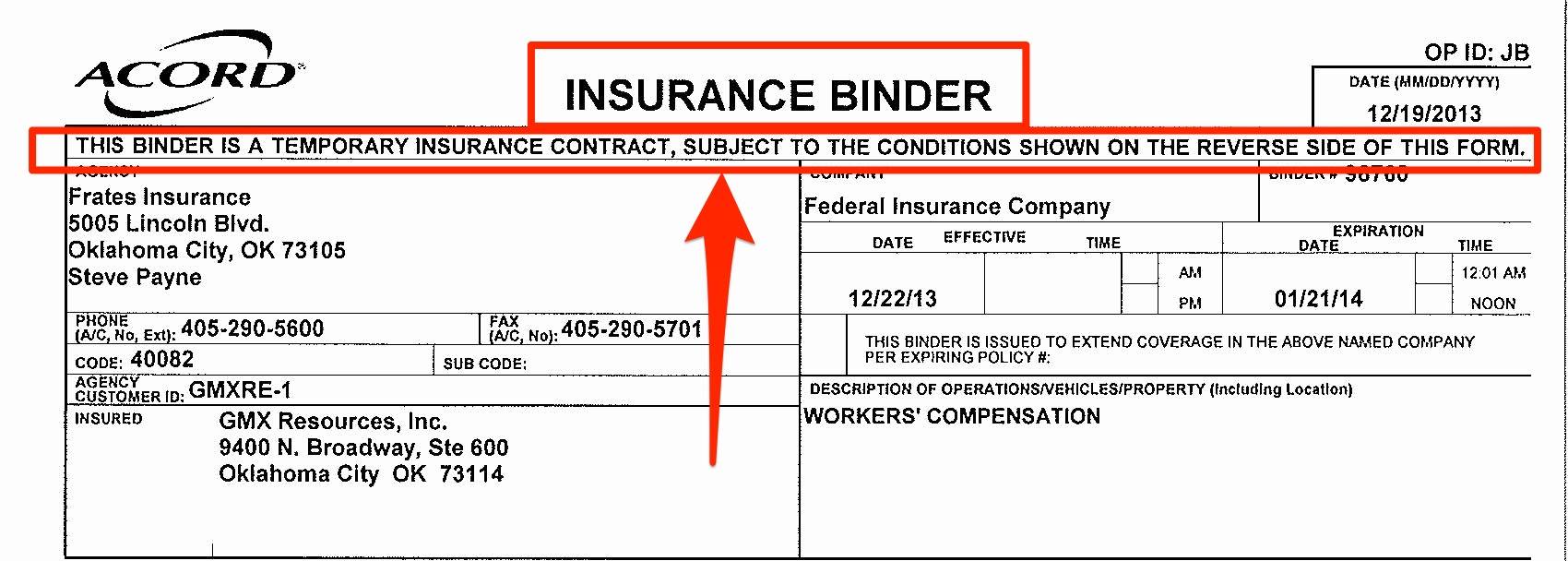

¿Qué es una carpeta de seguro de hogar?

Una carpeta de seguro (Insurance Binder en inglés) para propietarios de vivienda es básicamente una póliza de seguro temporal. A menudo toma un tiempo emitir una póliza permanente, por lo que esta póliza puede ser emitida en el interín hasta que una póliza formal sea aceptada o negada.

Obtener esta póliza puede ayudar a facilitar el cierre de una casa (porque los prestamistas requieren cobertura de seguro).

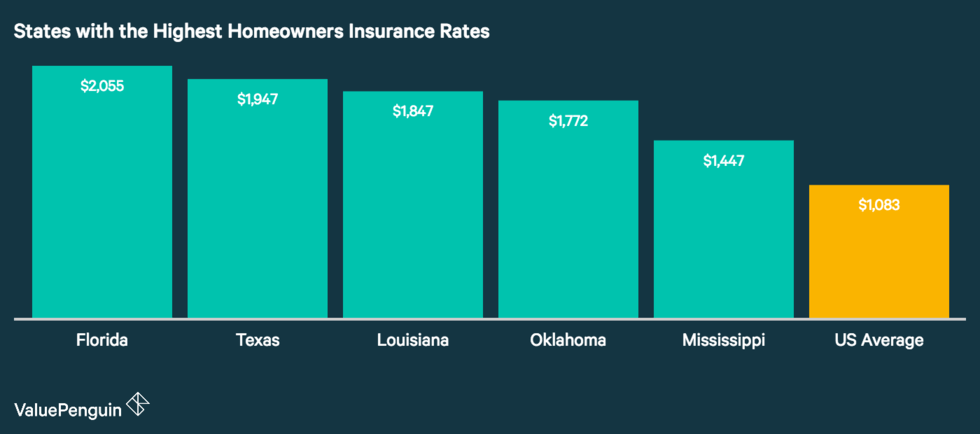

Estados con los costos promedio más altos de seguro para propietarios de viviendas

Los estados más costosos para asegurar su hogar son los estados más susceptibles a desastres naturales de gran escala. Florida y Texas, claro número uno y el segundo estado más caro en seguros para propietarios de viviendas con tasas del 90% y 80% respectivamente por encima de la media nacional, son altamente susceptibles a una multitud de desastres naturales como tornados, tormentas tropicales y más.

Louisiana, Oklahoma y Mississippi, que completaron nuestros cinco primeros puestos, tampoco son ajenos a los desastres naturales.

En general, encontramos que los residentes de nuestros cinco estados pagan 67% más que el residente típico de los EE. UU. paga anualmente por el seguro de propietarios de viviendas.

El siguiente gráfico muestra los 5 estados más caros para el seguro de hogar:

Fuente: www.valuepenguin.com/average-cost-of-homeowners-insurance

Estados con las Tarifas Promedio más Baratas de Seguros para Casa

Cuatro de los cinco estados más caros para el seguro de propietarios de vivienda están ubicados en la mitad occidental de los EE. UU. (con tres en la esquina noroeste). Wisconsin es otro de nuestros cinco estados, cuyas grandes ciudades como Green Bay también son consideradas de muy bajo riesgo en términos de eventos naturales peligrosos.

Aquí están los 5 estados con las tasas de seguro para propietarios de vivienda promedio más asequibles:

¿Cuál es la mayor causa de pérdidas en los seguros para propietarios de viviendas?

La ISO (Oficina de Servicios de Seguros o en inglés Insurance Services Office) dice que casi el 98% de los reclamos al seguro de propietarios se deben a daños a la propiedad. El resto proviene de casos de responsabilidad civil como lesiones personales.

Así que la pregunta es, ¿Qué suele causar el daño a la propiedad? Basado en la frecuencia de reclamaciones entre 2011 y 2017, la ISO enumera los siguientes peligros como las causas más frecuentes de pérdida.

El número asociado al evento representa reclamaciones por cada 100 años-casa:

- Viento y granizo (2.86)

- Daños por agua y congelación (2.13)

- Otros daños materiales (0.88)

- Robo (0.42)

- Fuego y relámpagos (0.35)

¿Cómo impacta el valor de su casa en el costo de su seguro?

Un factor que puede impactar las tasas de seguro de su casa es el costo de la casa en sí. Incluso si los pies cuadrados, el tipo de exterior, la ubicación, el año de construcción y todo lo demás permanecen iguales para una casa dada, la tasa de seguro de los propietarios de vivienda todavía puede cambiar sobre la base del precio solamente.

Para darle una mejor idea del impacto en el precio de la vivienda sobre las tasas de seguro para dueños de viviendas, estudiamos los montos de cobertura de $250,000, $500,000 y $750,000 para una vivienda en varios códigos postales y realizamos un seguimiento de cómo los valores cambiantes de la vivienda afectaron la tasa cotizada de una aseguradora nacional. Repetimos este proceso para la misma casa en tres estados diferentes.

El gráfico a continuación muestra el costo promedio combinado del seguro de vivienda basado en el costo de la casa y puede darle una idea de cuánto pueden aumentar las tasas si el valor de su casa aumenta o disminuye. Las tarifas se promedian en las diferentes ubicaciones y tienen un propósito ilustrativo solamente.

Su cotización real variará debido a una variedad de factores no limitados a la ubicación de su casa, características y más.

El análisis muestra que las tasas de seguro para propietarios de viviendas generalmente aumentan linealmente en relación con el valor de la vivienda. Para nuestra casa muestra, se ve que el seguro para la casa de $250,000 era 38% menos que la casa de $500,000 mientras que el seguro para la casa de $750,000 era 37% más alto que la casa de $500,000. El seguro para la casa de $750,000 era 37% más alto que la casa de $500,000.

Preguntas Frecuentes

1 – ¿Los daños causados por el agua de una tubería rota estarían normalmente cubiertos por mi seguro de propietario?

Hay muchas variables a considerar aquí. Si usted tiene una póliza H02 o H03, lo más probable es que esté cubierto por los daños creados por la tubería rota, pero no por la reparación real de la tubería, a menos que sea una tubería congelada. Entonces pagarán la reparación de la tubería y los daños. Si usted no tomó todas las medidas razonables para mantener el calor adecuado, entonces no estará cubierto en absoluto (normalmente revisará sus facturas de servicios públicos para confirmar)

2 – Cuando una casa se incendia, ¿cuánta prueba tiene usted que mostrarle a la compañía de seguros para propietarios de viviendas cuando hace un reclamo por toda su propiedad personal perdida? ¿Esto es un sistema de honor o tienes que encontrar la forma de probar lo que perdiste?

Las compañías de seguros típicamente tienen pautas basadas en lo que saben o pueden determinar sobre usted. Primero, el departamento de bomberos tendrá registros que muestren que el incendio ocurrió y qué tan grave fue. Entonces, las reclamaciones determinarán si estás diciendo la verdad sobre lo que perdiste. Si alquilas una pequeña casa de un dormitorio y trabajas en un trabajo con salario mínimo, no aceptarán tu palabra de que perdiste tus $20,000 Rolex.

3 – ¿Seré penalizado por cancelar el seguro de mi casa debido a una mudanza?

La mayoría de las pólizas para propietarios de viviendas deben permitir la cancelación “Pro-Rata” después de una venta de la propiedad y una mudanza. Una cancelación prorrateada significa que no habría penalidad y sólo se le cobraría la proporción de la prima por el tiempo real que la póliza estuvo en vigor.

El cálculo de la cancelación alternativa se llama “Tasa corta”. Una cancelación de tasa corta resultaría en que la compañía de seguros cobrara un porcentaje por cancelar la póliza a medio plazo.

4 – ¿Cuál es la diferencia entre el tipo A y B de seguro de propietarios de vivienda?

La cobertura A (Dwelling – Vivienda) cubre el valor de la vivienda misma (sin incluir el terreno). Típicamente, una cláusula de coaseguro establece que mientras la vivienda esté asegurada al 80% del valor real, las pérdidas se ajustarán al costo de reposición, hasta los límites de la póliza. Esto está en su lugar para dar un amortiguador contra la inflación. HO-4 (seguro del arrendatario) típicamente no tiene Cobertura A, aunque tiene coberturas adicionales para mejoras.

La Cobertura B (Otras Estructuras) cubre otras estructuras alrededor de la propiedad que no se utilizan para negocios, excepto como garaje privado. Típicamente limitado del 10% al 20% de la Cobertura A, con cantidades adicionales disponibles por endoso.

Conclusión

Comprar el seguro de hogar debe ser un proceso más fácil que comprar la casa sí mismo, pero puede demostrar ser apenas importante. Al reservar una tarde para investigar y hacer algunas llamadas telefónicas, usted debería poder encontrar una póliza de cobertura que proteja su casa, su familia y su inversión.